病気やケガによって長期間働けなくなったときに備える「就業不能保険」をご存じですか?

「就業不能保険」とは、病気やケガで働けなくなったときに生活費をサポートしてくれる保険です。

生命保険には、いくつもの種類があります。そのうち、①万一のときのための「死亡保険」、②入院や治療などに備える「医療保険」は多くの方がご存じだと思いますが、いまこの「就業不能保険」が注目され、さまざまな商品が増えています。

新しい商品が発売され選択肢が増えることは、消費者として、とても嬉しいことですが、一方で商品が増えると、どんな商品を選べばよいのか迷ってしまいます。

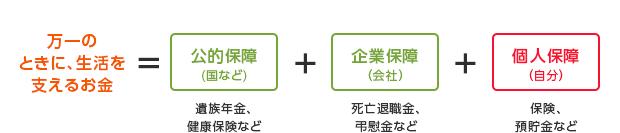

保険選びの最初の一歩は、「公的保障」や「企業保障」など、既に用意されている保障を知ることです。

そこで、本コラムでは就業不能リスクやそれらに備えるための公的保障などについて詳しく解説していきます。

|

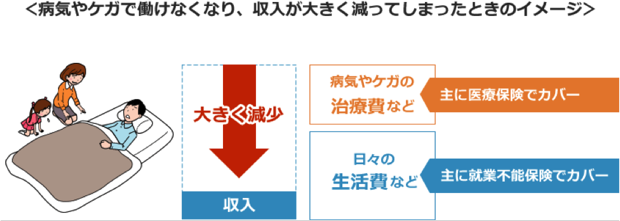

■医療保険ではカバーできない就業不能リスク!

なぜ就業不能保険が必要なのか? 一言でいうと、長期間の就業不能状態は医療保険ではカバーしきれないリスクだからです。

たとえば、入院した場合、医療保険では“入院1日あたり1万円支払われる”、“手術をしたら入院給付金日額の10倍が支払われる”など、あくまでも治療に対しては保障されますが、その間にかかる生活費等は保障してくれません。

1か月程度の入院であれば、貯蓄等で家賃や住宅ローン、家族の生活費などをまかなえるかもしれませんが、療養が長引くと貯蓄だけではカバーしきれないことは容易に想像できます。

このように、病気やケガで長期間働けなくなったときに、日々の生活費をカバーできることが就業不能保険の最大の特長といえます。

■保険に入る前には必ず公的保障をチェック!

保険を検討するときは、必ず公的保障をチェックしましょう。たとえば、医療保険であれば公的医療保険制度、死亡保険であれば公的年金制度など、チェックすべき公的保障があります。

また会社員・公務員の方であれば勤め先の福利厚生制度で保障されるものがないか、あわせて確認してみてください。

就業不能保険の場合は、健康保険制度の「傷病手当金」と公的年金制度の「障害年金」をチェックすることをおすすめします。

■傷病手当金とは?

病気やケガで働けなくなり、会社から給与等がもらえないときに、本人とその家族の生活を守るために「傷病手当金」が支給されることをご存じでしょうか? 支給条件や支給額などを表にまとめましたので、確認してみてください。

なお、傷病手当金は公的医療保険制度のすべての加入者が対象になるわけでなく、自営業者などの国民健康保険の加入者や主婦の方は、対象外のため支給されない点にご注意ください。

| 支給条件 | 支給額・支給期間 |

| ①業務外の病気やケガが理由 業務が原因の病気やケガ、通勤災害については、労災保険から給付される。 |

<支給額> 休業1日つき 標準報酬日額の3分の2 <支給期間> |

| ②病気やケガで療養中であること 療養であれば入院に限定されず、医師の指示により自宅療養でもよい。 |

|

| ③医師の認定があること 仕事につけないことについて医師の証明が必要となる。 また、医師の診断内容などを参考に最終的に保険者が支給決定する。 |

|

| ④連続3日以上会社を休み4日以上仕事に就けなかったこと はじめの3日間は連続している必要があり、4日目から傷病手当金が支給される(年次有給休暇を利用した休業でも、会社の公休日でもかまわない)。 |

|

| ⑤給料を受け取っていないこと 給与が支払われている場合には、傷病手当金は支給されない。但し、給与の一部だけでが支給されている場合には、その額に応じて傷病手当金が減額されて支給。 |

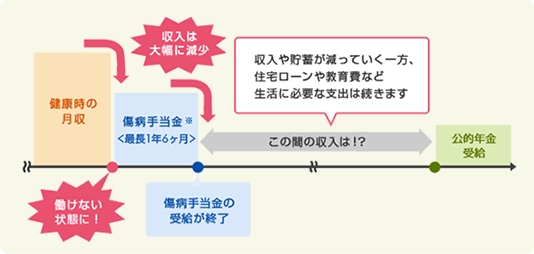

■傷病手当金では長期間の療養に備えられない!?

傷病手当金は、ご案内のとおり一生涯のものでなく、受給開始から最長1年6か月間までしか受け取れませんので、療養が長引くと支給が止まってしまいます。

当然、傷病手当金が止まっても、家賃や住宅ローン、日々の生活費などの支出は続きますので、家計は苦しくなるばかりです。このような事態に備えるために、就業不能保険は非常に有効な手段といえます。

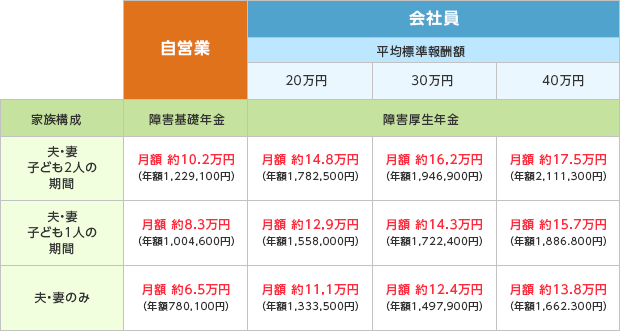

■障害年金の受給額と注意点

傷病手当金の支給が止まったあと、何も保障がないわけでありません。

病気やケガが原因で一定の障害状態になった場合に公的年金制度から障害年金が支給されることがあります。

ただし、障害認定されないともらえません。また、障害状態や職業・家族構成によって支給額が大きく異なりますので、注意が必要です。

保険を考えるときには、障害年金をもらえなかった場合のことを前提に検討することをおすすめします。

[夫が障害等級2級の状態になった場合の例]

※平成28年度の金額です。

※妻:65歳未満であること(大正15年4月1日以前に生まれた妻には年齢制限はありません)。

子ども:18歳到達年度の末日までの子ども、または20歳未満で障害年金の障害等級1級・2級の子どものことです。

●計算条件等

①2003年4月以降に厚生年金に加入したものとして計算しています。

②被保険者期間が、300月(25年)未満の場合なので、300月とみなして計算しています。

③上記は障害等2級の例です。障害の程度(1級~3級)により、受給額が異なります。

④一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

⑤上記の障害厚生年金額には、配偶者の加給年金額224,500円が含まれています。

⑥上記の障害厚生年金額の子の加算は、児童扶養手当の受給を考慮していません。

●障害厚生年金の計算式

受給年額={ [平均標準報酬額×5.481⁄1000×平成15年4月以降の加入月数] }

障害年金について詳しくは日本年金機構のホームページをご確認ください。