7月、8月は、10月入社を見据えた転職活動をする方が多いようですが、いざ転職先が決まっても、いまの会社に辞表を出せば終わりというわけではありません。

転職の際は、公的医療保険や公的年金保険などの「社会保険」の手続きや所得税や、住民税などの税金に関する手続きが必要となります。

たいていの場合、そうした社会保険などの手続きは新しい職場の総務担当の方に進めてもらえますが、実は転職の際に民間保険についても見直した方がよい、ということは、意外と知られていないのではないでしょうか。

転職によって、会社を通して入っている社会保険が変わると、ご自身で加入している民間保険では保障が不足してしまうことがあります。たとえば、企業の団体保険に加入していた方であれば、団体保険を継続できないケースなどです。

このようなことから、転職の際にはぜひ、生命保険の見直しも行なっていただきたいのです。

本コラムでは、転職の際の保険の見直しの重要性についてお伝えしたいと思います。

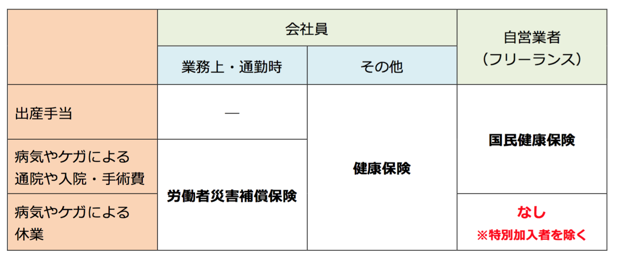

■病気やケガに備える社会保険のポイント!

職業によって、加入している社会保険が異なることをご存じでしょうか?

病気やケガに備える社会保険は、会社員やその被扶養者が加入する「健康保険(協会けんぽ)」や自営業者やフリーランスの方が加入する「国民健康保険」の大きく2つに分けられます。

それぞれ保障される範囲が異なりますので、しっかり確認してみてください。

この表で分かることは、自営業者の方は、特別加入の対象者を除き病気やケガによって働けなくなったとき社会保険がありませんので、大幅に収入が減少してしまいます。

一方で、会社員の方は健康保険から傷病手当金を受け取ることができるので、収入の減少をある程度カバーすることができます。

もし自営業者(フリーランス)としての転職をお考えの方は、自分が働けなくなったら、事業を継続できなくなる可能性もありますので、病気やケガで働けなくなったときの保障はとても重要になってきます。

<病気やケガで働けなくなったときのための保険で備える>

自営業者(フリーランス)として転職される方は、病気やケガで長期間働けなくなったときのために就業不能保険に加入することをおすすめします。

就業不能保険なら毎月お給料のように給付金を受け取れるので、収入が減少しても、生活費をカバーできます。

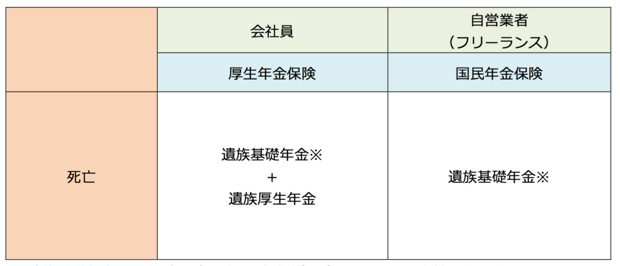

■万が一に備える社会保険のポイント!

万が一に備える社会保険は、会社員の方が加入する「厚生年金保険」や自営業者やフリーランスの方が加入する「国民年金保険」の大きく2つに分けられます。

それぞれ保障される範囲が異なりますので、しっかり確認してみてください。

※遺族基礎年金は、子ども(原則18歳未満)がいるときのみ支給されます。

この表で分かることは、自営業者の方は、万が一のとき遺族厚生年金がありませんので、会社員から自営業者(フリーランス)に転職する場合は、死亡保障を1,000万円から2,000万円程度増やすことを検討してみてください。

保険期間は子どもが独立するまでと考え、10年または20年など、短い期間の定期死亡保険をおすすめします。

また、自営業者から会社員へと転職した方は、遺族厚生年金がありますので、保障を減らすことができるかもしれません。無駄な保障がないか確認し、保険金額を減額するなど保障内容の見直しを検討するとよいでしょう。

また、職業だけではなく年収や家族構成の変化などで、必要となる保障も変わりますので、転職を機にしっかりと保険の見直しを行いましょう。

■給与天引きで加入していた団体保険はどうなる?

大企業などにお勤めの方は、「団体保険」に加入していることも多いと思います。団体保険は保険料が安いので、退職後も継続したいとお考えの方も多いようですが、継続できないことが多いので注意が必要です。

団体保険にしか加入しておらず、その保険が退職後も継続できない場合は、新たに保険に加入しなければ無保険となりますので、退職前にどのような取り扱いになるのか必ず確認しましょう。

特に若く健康なうちは問題ないかもしれませんが、歳を重ねてから退職することになったとき、団体保険のみ加入している人は注意が必要です。

退職し団体保険をやめることになったとき、健康上の問題などで、新たに保険に加入できないこともありますので、過度に団体保険に頼るのではなく、バランスのとれた保障設計を心がけましょう。

<団体保険の退職後の取扱い>

団体保険の退職後の取扱いは、勤務先や団体保険の商品ごとに異なります。主な取り扱いを以下に記載しておりますが、必ず勤務先の担当者に確認しましょう。

(1) 自動的に脱退

退職後は一切継続できませんので、新たな保険への加入をおすすめします。

(2) 条件付で継続

死亡保険金が減額されるなど、条件つきで継続できるケースです。

この場合、同程度の保障内容を他の保険会社と比較して、継続するか別の保険に切り替えるかを検討しましょう。

(3) そのまま継続

現在の保障内容を継続できるケースです。

割安な保険料で継続できますが、その時の家族構成や年収に合わせて減額を検討したり、新たな保険への加入も検討しましょう。

他にも退職者向けの商品を提供されるケースもあるようですので、繰り返しになりますが、お勤め先の担当者に確認してください。

転職の際は、新天地への期待でいっぱいだと思います。しっかり転職後に万が一のことや病気になったときに、こんなはずじゃなかった、とならないように保険についてもしっかりと見直すことをおすすめします。

お客さまが保険をご検討いただく上でご相談などがございましたら当社の保険プランナーが無料で相談を承ります。ぜひご活用くださいませ。

詳しくはこちら>>をご覧ください。