保険のパンフレットやCMなどで「先進医療保障」という言葉をよく目にします。「先進医療」と一言で言っても、先進医療に該当する治療方法や費用はさまざま。万が一、治療において高額な先進医療が必要になった場合を考えると、先進医療保障があってよかったと実感すると思いますが、実際のところはどうなのでしょうか。

先進医療とは何か? おすすめのポイントは何か? 詳しく説明します。

※この記事は、2022年3月に内容を更新して再掲しています。

■先進医療は、近所の病院で受けられるとは限らない

先進医療とは、「厚生労働大臣が定めた高度の医療技術を用いた療養を、厚生労働大臣の定める施設基準に該当するとして届け出た医療機関で受けられるもの」と定められています。つまり、どの病院でも受けられるわけではないのです。少ないものですと全国で5〜6か所でしか取り扱いがないものもあります。

仮に、先進医療を受けたいと思っても、お住まいの近くに希望の病院がなかったというケースもあります。先進医療はどこでも受けられるものではないのです。

厚生労働省ウェブサイトを元にライフネット生命が作成

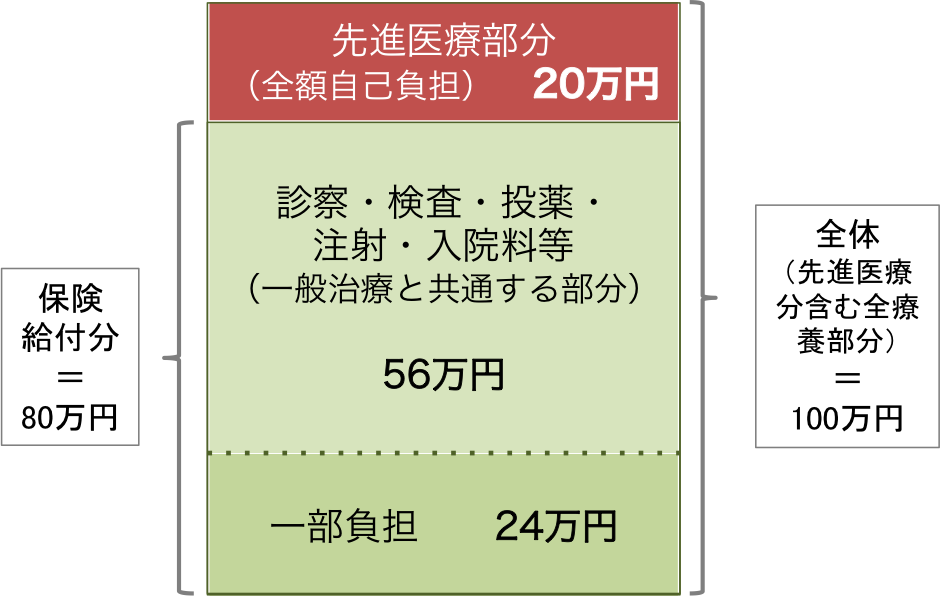

なお、先進医療にかかる費用は全額自己負担です。例えば、医療費が合計で100万円だったとして、そのうち先進医療にかかる費用が20万円だったとすると、この20万円は患者が全て負担することになります。

■先進医療に含まれる技術や受けられる医療機関は、随時見直されている

先進医療は、厚生労働省によって頻繁に見直されていることにも注意が必要です。厚生労働省は医療技術の経過を観察しながら、「この先進医療は保険診療と呼ばれる通常の診療になり得るか?」「この新しい医療技術は、先進医療に加えた方がいいのではないか」ということを随時検討しているのです。

ですから、今までは先進医療に含まれていた医療技術が、今後は保険診療に入るケースもありますし、逆に外れてしまう可能性もあります。医療技術が進歩することで新たに先進医療に加わるものもあります。ちなみに先進医療技術の数は、多い時で120種類ほどありましたが、令和4年2月1日時点では81種類※となっています。

※厚生労働省「先進医療の概要について」令和4年2月1日現在

また、先進医療が受けられる医療機関も変わる可能性があります。昨年まではA病院だけで受けられていたのに、今年はB病院でも受けられるようになるケースもあるのです。 先進医療は、このように流動的なところがある点にも、注意が必要です。

■先進医療の保障は、つけた方がよいのか?

では、医療保険に加入する際に「先進医療保障」はつけた方がよいのか、つけない方がよいのか、どちらでしょうか? ライフネット生命の終身医療保険「じぶんへの保険3」「じぶんへの保険3レディース」のおすすめコースの場合、先進医療給付金として、先進医療を受けて自己負担した技術料と同額を、保険期間を通じて2,000万円まで受け取ることができます。

また、「じぶんへの保険3」のおすすめコースの場合、先進医療給付金の他に、先進医療見舞給付金という、先進医療給付金が支払われるときに受け取れる一時金の保障もあります。(療養1回につき10万円)

*患者申出療養による治療は、先進医療給付金・先進医療見舞給付金の支払対象となりません

※ライフネット生命の、終身医療保険「じぶんへの保険3」について、詳しくはウェブサイト、ご契約のしおり、約款をご覧ください。

| 先進医療技術 | 技術料 (1件当たり平均額) |

平均入院期間 | 年間実施総件数 |

| 陽子線治療 | 264万9,978円 | 15.7日 | 1,285件 |

| 重粒子線治療 | 318万6,609円 | 5.2日 | 683件 |

出典:厚生労働省「令和3年6月30日時点における先進医療に係る費用」を基に算出

医療保険を検討される際にお困りの点がございましたら、お気軽にライフネット生命のコンタクトセンターにご連絡ください。保険プランナーが無料で相談を承ります。

<参考>

ライフネット生命 ウェブサイト 終身医療保険「じぶんへの保険3」

女性専用の医療保険、一般の医療保険との違いは……?【FP黒田の人生相談】

<クレジット>

ライフネットジャーナル オンライン 編集部