社会人になったばかりの頃、なんとなく「大人の責任として、保険には入らなくちゃ」と保険を契約したままになっていること、ありませんか?

さらには、その現在契約している保険の内容をよく把握しないまま、新しい医療保険を追加していたり……。

生命保険文化センター「令和3年度生命保険に関する全国実態調査」によると、全世帯の89.8%が何らかの生命保険を契約しています。そのうちの民間保険に加入している世帯のうちの93.6%は、医療保険を契約しているそうです。

以前入ったものと新しく入ったものなど、複数の医療保険に入っている場合、もし入院などをしたら、契約している医療保険すべてで給付金(もらえるお金)を請求できるのでしょうか?

※この記事は、2022年2月に内容を更新して再掲しています。

病気やケガで入院した! 複数の医療保険に入っていたら?

もちろん、保険を請求しなければならないような目に合わず、ずっと健康に過ごせることが何よりですが、万が一病気やケガで入院をした場合のことを、考えてみましょう。 もし入院したときに、すでに複数の医療保険を契約していたら、それぞれの保険会社に給付金を請求することが可能です。忘れずに請求手続きを行うようにしましょう。

異なる会社で複数の医療保険に入っている場合、それぞれ契約している保障の内容に応じて、請求できる給付金が異なります。同じ入院であっても、幅広いケースで療養の助けとなる給付金が受け取れるかもしれません。

しかし、契約している会社の分だけ請求手続きを行わなくてはならず、給付金が支払われる基準についても、各社の商品の保障内容によって異なり、それぞれに請求書類の様式や手続きの方法があります。ただでさえ入院で大変な時にいくつもの保険会社に連絡をしたり、書類を送ったりするのは、大変かもしれません。

また、複数の保険に入っていると、その分月々支払わなくてはいけない保険料も増えていきます。万が一の時の備えのために、家計の負担が大きくなっては本末転倒です。

こうしたメリット・デメリットも念頭に置いて、加入している民間保険の保障内容を定期的に見直すと良いでしょう。

さらに、公的保険の「高額療養費制度」と「限度額適用認定証」をより賢く使おう

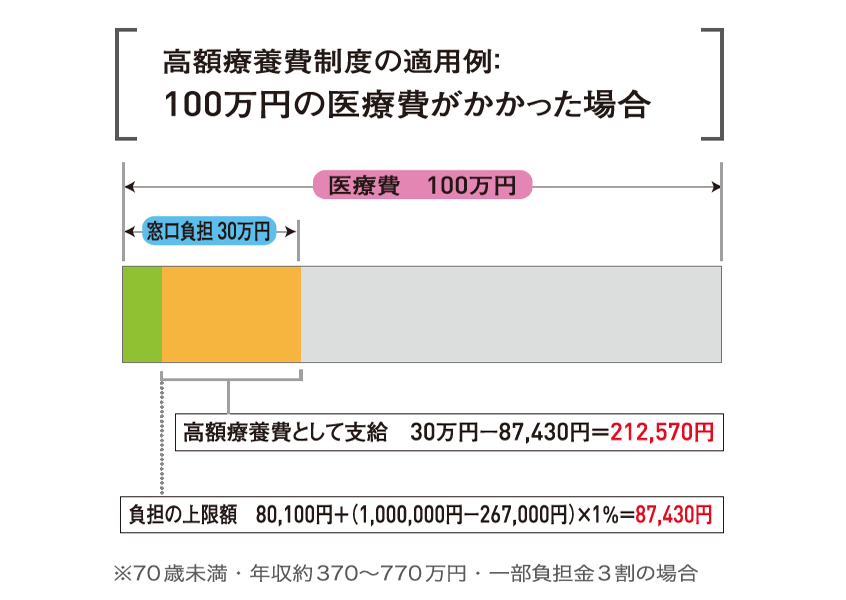

ちなみに、入院などの「万が一」が起こった場合、民間保険以外に、まずはご自分が加入している公的保険(健康保険)が第一の大きな盾になってくれます。日本の社会保険制度では、医療費が負担になりすぎないよう、ひと月にかかる医療費には、所得に応じて上限額が設けられています。これを「高額療養費制度」といいます。

医療費の額面が大きいと、その3割を一時負担するとかなりの家計負担となりますが、ご加入の健康保険の手続きによって、あらかじめ「限度額適用認定証」を申請しておくと、3割の額を一時負担することなく、高額療養費制度で定められた上限額のみの支払いで済みます。

例えば、年収約370〜770万の方で、通常の医療費が「3割負担」の方が、1ヶ月に100万円の医療費がかかった場合、通常の「3割負担」ですと30万円ということになりますが、「高額療養費制度」によって、月額の上限は8万円台でおさまるのです。

企業などにお勤めの方は、入院がきまったらすぐに会社の総務担当者に伝え、限度額適用認定証を申請しましょう。

また、フリーランスの方、パート、主婦の方は、お住まいの地域の国民健康保険の窓口に問い合わせて申請してください。お住まいの地域の自治体のサイトから「限度額適用認定証」で検索をすると、問い合わせ窓口がわかります。

こうした制度を利用できることも考慮して、本当に複数の医療保険が自分には必要なのかどうか、改めて考えてみたいですね。

<クレジット>

文/ライフネットジャーナル オンライン編集部