この1月から、ほぼ誰でも利用できるようになった個人型確定拠出年金「iDeCo(イデコ)」。税優遇が充実していることから老後資金作りの“本命”と言われていますが、取扱金融機関によって品揃えや手数料が違います。自分に合った金融機関を選ぶにはどうすればいいのか、ファイナンシャル・ジャーナリストの竹川美奈子さんに聞いてみました。

※本文中に紹介している制度や金額は2017年4月時点の情報となります。

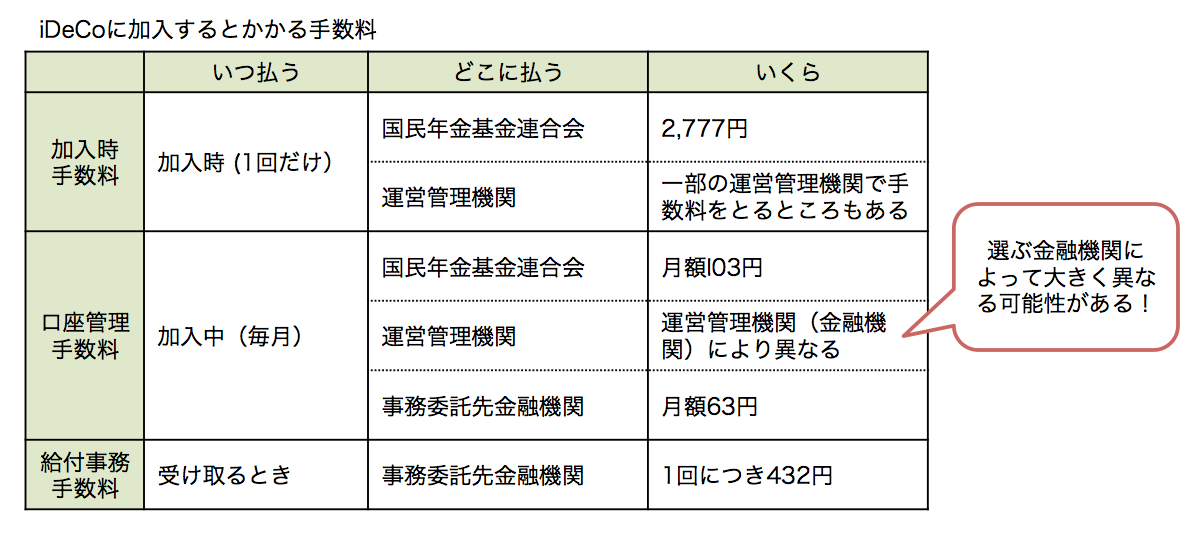

■金融機関によって何が変わる?

──iDeCoを利用するには、専用口座を開設する必要がありますが、金融機関によって取扱商品や手数料などが違うそうですね。金融機関選びのポイントを教えていただけますか。

竹川:iDeCoは、さまざまな金融機関で利用できます。銀行や証券会社はもちろん、信託銀行、生命保険会社、損害保険会社、信用金庫、労働金庫でも申し込みが可能です。申し込む金融機関によって、取扱商品や口座を開設してから継続的にかかる費用(口座管理手数料)、サービスなどが異なります。

iDeCoの口座を開設できるのは、ひとり=ひとつの金融機関です。口座開設後でも金融機関の変更はできますが時間も手間もかかるので、最初から慎重に選択したいところです。

実際の金融機関選びでは、手数料が大きなポイントになります。さまざまな手数料がかかりますが(図参照)、金融機関によって大きく差が出る可能性があるのが、口座管理手数料のうち金融機関(運営管理機関)に支払う部分です。

安いところでは、年額2,004円(月167円)のところもあれば、高いところでは年額7,500円程度かかるところもあり、3.5倍以上の開きがあります。

──口座管理手数料は、掛け金とは別に支払うのですか?

──口座管理手数料は、掛け金とは別に支払うのですか?

竹川:いえ、私たちが掛け金を支払うと、そこから口座管理手数料が差し引かれ、残った金額で自分が選んだ金融商品を買い付けることになります。 たとえば、企業年金のない会社に勤める会社員が上限額である毎月2万3,000円を支払って投信の購入をしていくとします。仮に口座管理手数料が月額167円だとすると、2万3,000円から167円を差し引いた月2万2,833円が投信の買い付けに回ります。

ところが、口座管理手数料が月額642円になると、投信の買い付けに回るのは月2万2,358円となってしまいます。月額475円の差ですが、10年なら5万7,000円、20年なら11万4,000円もの差になります。

──手数料の差によってiDeCoで運用できる金額にこれだけの差が出てしまうのですね。口座管理手数料以外には何をチェックすればいいですか。

竹川:次に確認したいのは取扱商品です。iDeCoでは、掛け金で「どの金融商品を」「どういう割合で」購入していくかを加入者が指定します。それぞれの金融機関が定期預金、保険、投信などを提供していますが、商品の種類や本数、手数料などは大きく異なります。

■扱っている投資信託を確認しよう

──どんな品揃えの金融機関を選べばいいでしょうか。

竹川:iDeCoの特徴は「原則60歳まで引き出せないので、多くの人は長期運用になる」「運用益が非課税なので効率的に運用できる」ことです。また、iDeCoで購入できる投信は、手数料も割安な商品が多くなっています。

これらを考えると、iDeCoでは期待リターンの大きな商品で運用していくのが合理的です。10年以上運用できる時間があるなら、定期預金などの元本確保型ではなく、勉強しながら投資信託で運用することも検討しましょう。

金融機関選びでも投信の品揃えに注目してください。 投信のカテゴリー(資産クラス)には、①日本株式、②外国株式(先進国、新興国)、③日本債券、④外国債券、⑤バランス型(①から④を組み合わせたもの)などがありますが、それぞれの商品がバランスよく揃っているかを確認します。

投信の手数料もチェックしましょう。投信には主に2つの手数料がかかります。「購入時手数料」と「運用管理費用(信託報酬)」です。 まず、「購入時手数料」は、投信を購入する際にかかる手数料ですが、iDeCoの場合、購入時手数料がゼロであるのが一般的です。

一方で保有期間中にかかるのが「運用管理費用(信託報酬)」です。投信残高の一定割合を保有期間中ずっと支払い続けることになります。手数料の差が小さくても長い運用期間の間には、大きな差になる可能性があります。

iDeCoの対象となっている投信の運用管理費用は、一般の投信よりも割安になっているものが多くありますが、品揃えは金融機関によって異なりますので、この点も比較する必要があります。

もし、元本確保型商品で運用をしたい場合には、預金や保険などの品揃えがよい金融機関を選ぶという方法もありますね。

──使い勝手やサービス面はどうでしょうか。

竹川:iDeCoは、ウエブサイトやコールセンター、金融機関の窓口などを通じて口座開設などを行います。ネット利用が中心の人は、ウエブでの情報が充実しているか、必要な機能があるか、などを比較するといいでしょう。

たとえば資産配分例が掲載されていたり、シミュレーション機能があったりすると便利です。電話でも問い合わせをしたい場合には、コールセンターの受付時間を確認しましょう。平日の昼間しか対応していないところもあります。窓口で加入手続きをしたい場合には、店舗で書類の配布や、口座開設を受付しているかを調べてみてください。

金融機関選びのチェックポイントとして、口座管理手数料、商品の品揃え、サービスの3つをお話ししましたが、これらを総合的に判断することが大切です。

『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』竹川美奈子著(ダイヤモンド社)

<プロフィール>

竹川美奈子(たけかわ・みなこ)

LIFE MAP,LLC代表/ファイナンシャル・ジャーナリスト。出版社、新聞社勤務を経て独立。2000年ファイナンシャル・プランナー資格取得。金融商品・サービスについて投資家目線に立った情報発信を行う。投資信託やETFをはじめ、最近ではiDeCo(イデコ)に関するセミナーの講師も数多く務めている。『はじめての「投資信託」入門』『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』(ともにダイヤモンド社)、『臆病な人でもうまくいく投資法』(プレジデント社)など著書多数。

<クレジット>

文/向山勇

【関連記事】