こんにちは。営業企画部の金杉です。

矢野経済研究所株式会社の主催で2019年1月16日に開催された「第2回 InsurTechイベント」に登壇する機会をいただき、「ライフネット生命流のインシュアテック」というテーマで話をしてきました。

このブログ記事では、その内容を全文書き起こしでお伝えします。せっかく資料を作ったので、社員ブログの枠を使って紹介させてもらおうというものです。

イベント告知の際に案内した概要は以下のような内容です。

生命保険は、「必要性や商品性を理解することが難しい」という課題や「プッシュ型セールスが必要なので、オンライン販売には向いていない」という意見をいただくことがあります。

ライフネット生命がこれらの課題に対して、ウェブサイト上のユーザーコミュニケーションの最適化や、データと機械学習の組み合わせによる保険契約者の行動予測への挑戦など、テクノロジーを活用して行なっている取組みや今度の展望について具体的にご紹介します。

(読了目安:5分)

「ライフネット生命の金杉です。ライフネット生命は開業から10年が経ちました。この10年、時代の変化に合わせてライフネットのサービスも大きく変わりました。何が変わったのか、その話をします。」

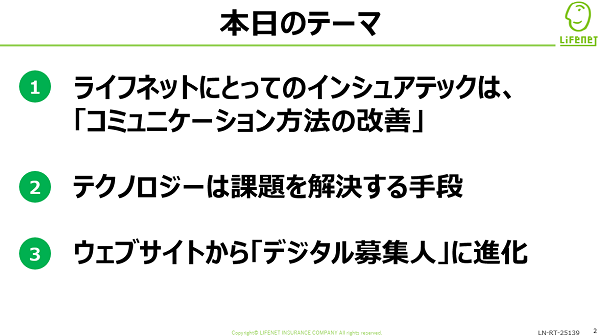

「本日お伝えする内容はこの3つです。

1つ目がライフネット生命にとってのインシュアテックは、コミュニケーション方法の改善でした、ということ。

2つ目がテクノロジーは課題を解決する手段であること。

3つ目として、ライフネット生命はウェブサイトから『デジタル募集人』に進化したと考えています。『デジタル募集人』は本日のキーワードです。このあと詳しくお話します。」

「私は2015年にライフネット生命に入社しました。入社後は『auの生命ほけん』の立上げを担当し、現在は、営業企画部長を務めています。」

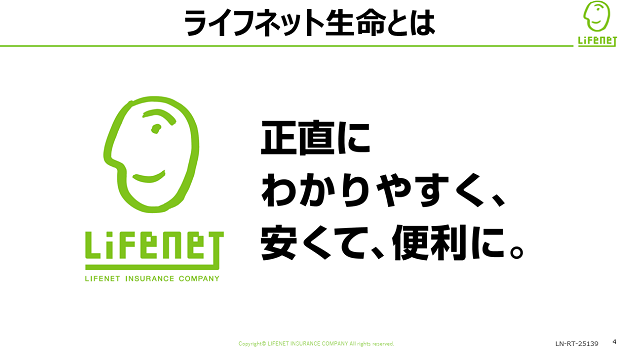

「かんたんに会社を紹介します。ライフネット生命のマニフェストがこちらです。正直に、わかりやすく、安くて、便利に。この4つが、どういうことなのか、説明します。」

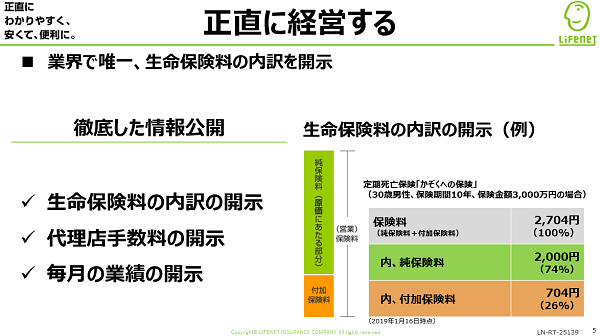

「まずは『正直に』。生命保険料の内訳を、正直に開示しています。資料右側の例をご覧ください。保険料2,704円の定期死亡保険。

この内、原価にあたる純保険料は2,000円、経費などの付加保険料は704円です。ここまで正直に開示しているのはライフネット生命だけです。」※当社調べ

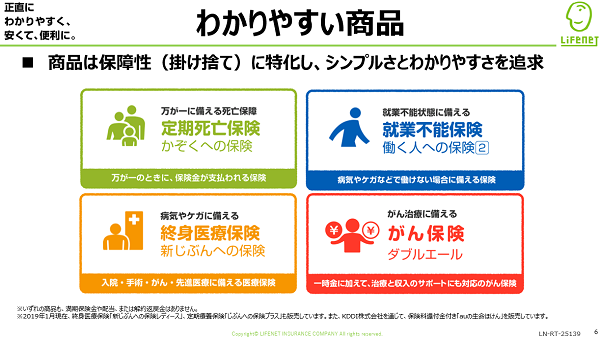

「次に『わかりやすく』。商品がわかりやすいです。ネットで販売するので、わかりやすさを重視しています。そのためシンプルな掛け捨ての商品に特化しています。」

「外部からも高い評価をいただいています。」※講演当時の情報です

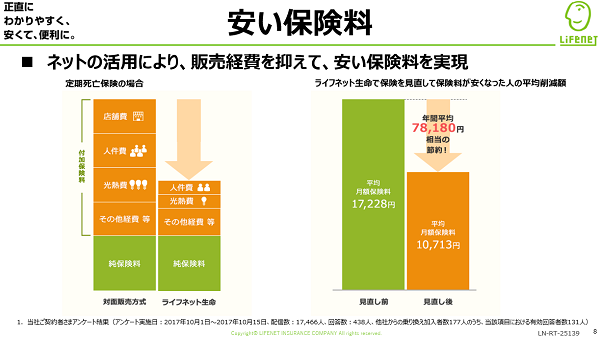

「次に『安さ』。ライフネット生命は保険料を安く抑える工夫をしています。ネットを活用することで販売経費を抑えているのです。資料左側のグラフをご覧ください。

ライフネット生命には店舗がなく、営業職員がいないので店舗費、人件費が小さくなります。右側のグラフがライフネット生命で保険を見直して保険料が安くなった人の平均削減額です。月平均約6500円、年間では約8万円の節約になっています。」

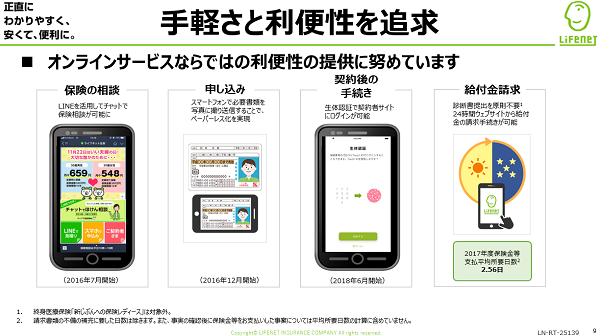

「最後に、『便利に』。オンラインサービスならではの利便性を追求しています。左側からみてください。LINEで保険の相談ができます。皆さんがいつも使っているLINEで気軽に相談できることが好評です。次に申し込み。たとえば、保険の申込時には本人確認書類をコピーして送らないといけない。これが面倒でした。それも24時間いつでもスマホを使って完結できます。

本人確認書類をカメラで撮影してアップロードするだけです。このサービスが始まる前は、お客さまから本人確認書類をご返送いただけないことが課題でした。

次に契約後の手続き。たとえば、住所変更をしようとしてログインするとき、IDやPWを忘れてしまっていることがよくありますよね。それがアプリの指紋認証でログインできます。IDやPWを管理する手間がかかりません。

最後に給付金の請求手続き。これも24時間スマートフォンがあればできます。たとえば、帰りのタクシーの中で忘れないうちに手続きができるというわけです。

これらがライフネットの生命保険マニフェストの具体例です。」

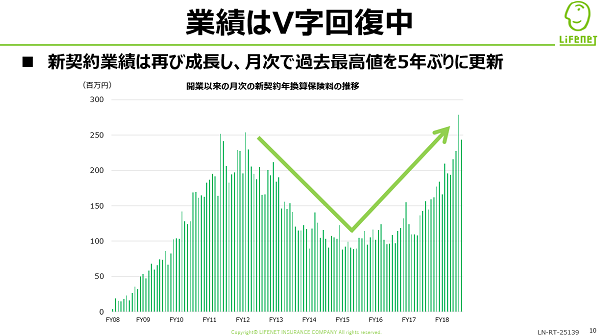

「次に当社の業績です。グラフは開業から現在までの10年間の月間の新契約年換算保険料の推移です。左下をご覧ください。開業から2012年度まで順調に成長していました。その後、2015年度まで下り坂でピーク時の半分に落ち込みました。

そこから現在までの3年は順調に業績を伸ばして、ようやく5年ぶりに過去最高値を更新しました。今期は年間で過去最高の業績となりました。」

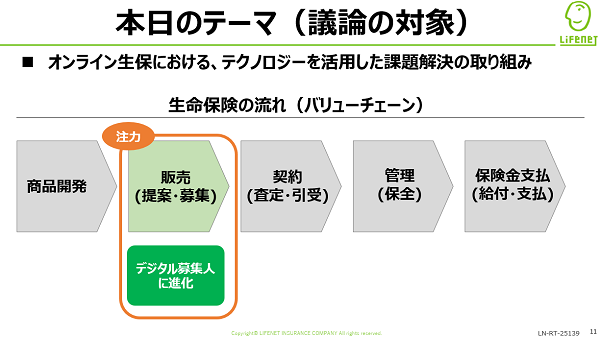

「それでは本日のテーマである、当社におけるテクノロジーを活用した課題解決の取り組みをお話します。上記の図は商品開発から保険金支払いまでの生命保険の流れです。

イベントのテーマになっているインシュアテックは、商品開発や査定、引受の革新がメインの話題かと思います。一方で、ライフネット生命がテクノロジーで最も力を入れているのは販売の部分です。販売における課題に対して、テクノロジーを活用して解決を目指しています。」

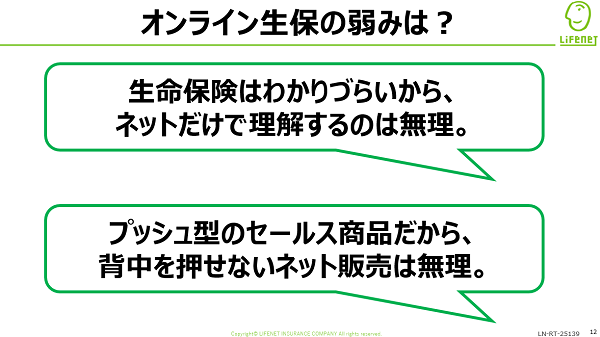

「ここで質問です。オンライン生保の弱みはなんだと思いますか? 『生命保険はわかりづらい商品だから、ネットだけで理解するのは無理』という声。自分にどんな保障が必要なのか、実際にパンフレットを見比べても内容がよくわからないという声が多いようです。『内容がわからないものは買わない』。生命保険に限らず当たり前です。

オンライン生保の最大の課題です。プッシュ型のセールス商品だから、背中を押せないネット販売は無理という声もいただきます。保険に入ろうか迷っている人に、もうひと押し、背中を押すことも苦手です。まさにこの2つが、弱みであり、課題です。」

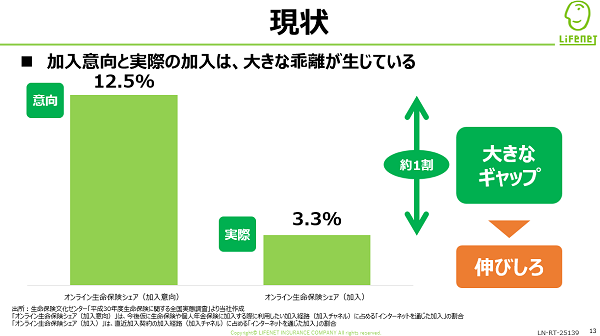

「このグラフはオンライン生保の現状を端的に表わしています。左はインターネットを通じて加入したいと答えた人の割合、右が実際に加入された割合です。ここに大きなギャップがあります。生保の新契約は業界全体で年間おおよそ1,500万件です。

このギャップは約1割あるのでおおよそ150万件分のポテンシャルがあるとも言えます。このギャップに対してライフネット生命は挑戦しています。ライフネット生命の新契約は昨年度約4万件でした。伸びしろは大きいです。先ほどのように課題は明確です。

「理解ができない。背中が押せない。」この課題に対してテクノロジーを使って、チャレンジしています。」

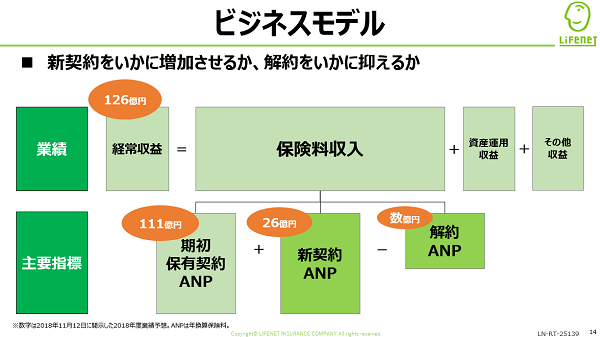

「ビジネスモデルです。契約をいかに増やし、解約をいかに抑えるかがポイントです。ライフネット生命はまだ規模が小さいため、契約の獲得に特に力を入れています。

具体的には、期初の保有契約111億円に対して、今期は新規の契約が26億円、解約は数億円の見通しです。この数字を比較してもわかるとおり、新契約を伸ばすことが、業績を拡大させるポイントです。」

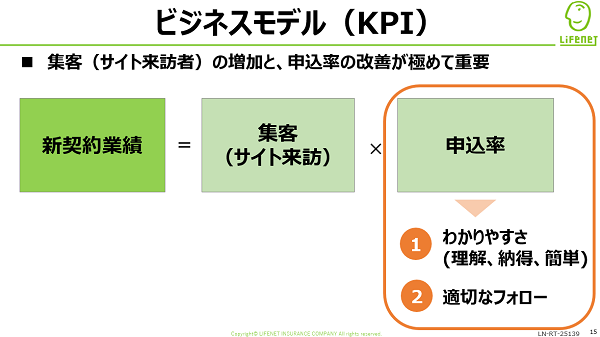

「次に、契約を増やすポイントについてです。ウェブサイトへの集客をいかに増やすか。いかにサイト内で申し込みまで完了していただくかが極めて重要です。申込率を改善させるポイントは2点あります。

1つはわかりやすさ。サイトをみただけで、内容を理解でき、納得でき、そして操作が簡単であると申し込みをしてくれます。

2つ目はフォローです。迷っている方に、良いタイミングで、背中をきちんと押してあげることが大事です。この会場には約180名の方がいると聞いています。ライフネット生命のビジネスは、この会場にいる皆さま全員がサイトをみて、やっと1人が保険を買ってくれる、というのが実情です。これをサイト内の工夫によって1人から2人にすることで、当たり前ですが、売上は2倍になります。

サイトまできてくれて、見積りまで行なって、ギリギリ、買ってくれない一人のお客さまがいます。このお客さまをうまく接客して申し込んでいただくことが、業績の明暗を分けるのです。」

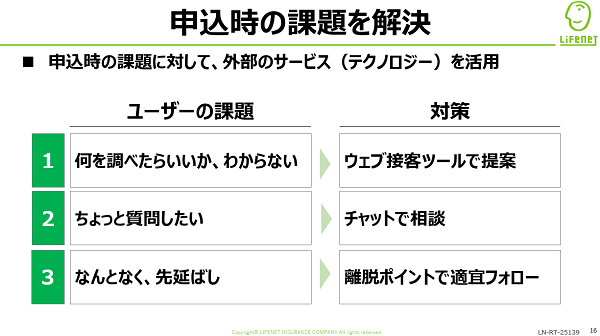

「申込時の課題は大きく3つあります。

1つ目は「何を調べたらよいかわからない」。自分にはどんな保障が必要なのか。他の保険との違いは何か。そもそも、なぜ保険に入るのか。というもの。

2つ目は、なんとなく内容はわかったが、ちょっと気になる点があって、モヤモヤしている。あと一歩が踏み出せずにいる。というもの。

3つ目は、興味はあったが、悩んでいる間に時間が過ぎて、なんとなく先延ばしにしている、というもの。対面の営業職員なら解決してくれるものですが、これがオンラインだと難しい。これに対して対策を行っています。具体的に説明していきます。」

「『何を調べたらいいか、わからない』という課題への対策です。ユーザーに合せて最適なコンテンツを提案するウェブ接客ツールを使っています。

左側からみていきましょう。はじめてサイトに来てくれて迷っているときに、このように表示されます。”必要な保障を知りたいのか”、”保険料を知りたいのか”。要望に合わせて該当のページに案内します。

次に真ん中の、申し込みの途中で断念してしまった方が、再びサイトに来てくれたとき、申込を再開するページに戻れるように案内します。

最後に右側。コンテンツを熟読してくれている方には次のステップを案内します。お客さんに合せて、気持ちよく、読みたいページを提案しています。これで申込率はぐっと改善しました。」

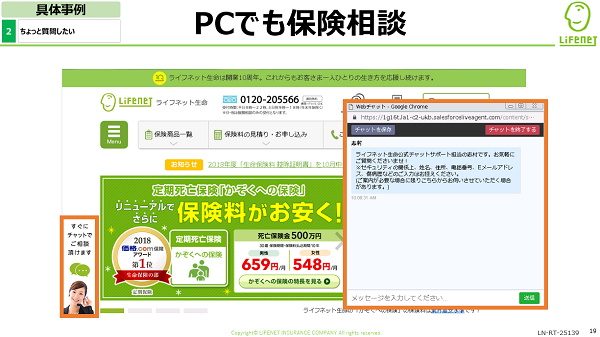

「次に『ちょっと質問したい』という課題への対策です。LINEを使って保険相談ができるサービスを行なっています。とにかく手軽です。友だちと会話をするように気軽な質問が飛んできます。たとえば、『保険は必要ですか?』というライトなもの。

このような質問はコールセンターには届きません。仕事の休憩時間や移動中、子どもが寝ている間など、ちょっとした空き時間に使えます。電話ではできないことです。」

「LINEだけではなく、PCサイトでも保険相談をしています。PC画面の左側にあるチャットでご相談をクリックすると、チャット用の画面が立ち上がります。」

※2019年3月25日時点では、スマートフォンサイトでもチャットサービスをご利用いただけます

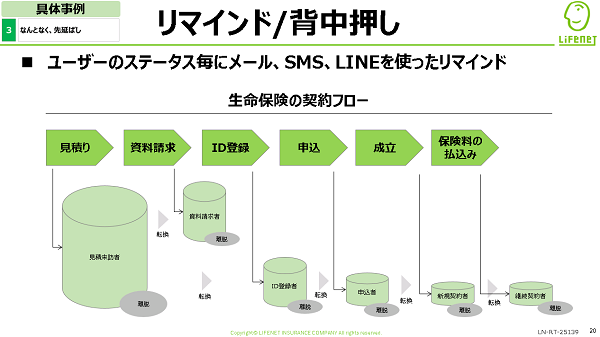

「最後に『なんとなく、先延ばし』という課題への対策です。この図は、当社の契約フローです。当社は、申し込みから保険料のお支払いまで、セルフサービスということもあり、ユーザーは各ステップでどうしてもストップしてしまいます。

ストップしてしまった方に、その状況毎にメールやSMSやLINEを使って背中を押しています。たとえば、来月誕生日を迎える方には、「保険料が上がってしまいますよ」と配信しています。どのような内容が最も効果的なのか、テストを繰りかえしています。」

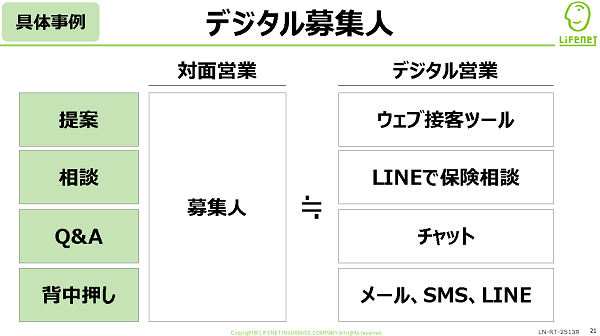

「まとめます。ライフネット生命のサービスを一言でいうと、『デジタル募集人』です。何がデジタル募集人なのか。対面の募集人が担っている役割を、オンラインサービスで代替しているからです。提案、相談、Q&A、背中押し、といったものを、これまでお話したサービスが担っています。」

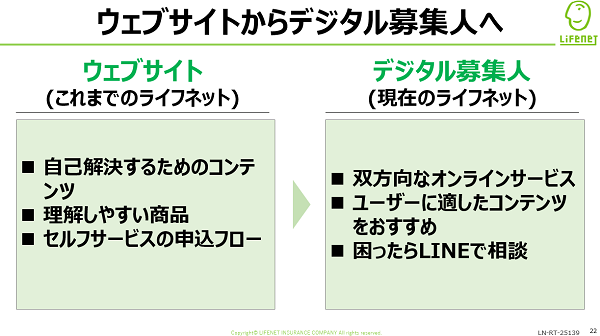

「ライフネット生命は、ウェブサイトからデジタル募集人に進化しました。これまではお客さまに自己解決してもらうセルフサービスでした。そのために、できるだけわかりやすい商品。読んで理解いただけるような丁寧なコンテンツ。これをPCの大きな画面で提供していました。

現在は、ユーザーと双方向にやり取りを行うオンラインサービスに進化しました。ユーザーに適したコンテンツをお勧めする。困ったらLINEで相談に乗る。スマホでサクサク申し込める。というものです。

これがデジタル募集人と呼んだ理由です。デジタル募集人の良さは一度に相手にできる人数が多いことです。今後はさらに進化をさせて、AI募集人といえるところまでレベルアップさせたいと思っています。」

「その他の取り組みも紹介させてください。青山学院大学との共同研究で、解約の予測にも挑戦しています。お客さまの属性情報や、サイト内の手続きの記録、コンタクトセンターへの問い合わせ内容といった情報から、テキストマイニングや機械学習を活用して解約予測モデルを作っています。

解約しそうなユーザーには個別にメールや電話でフォローをしています。これからの挑戦領域です。」

「最後になりますが、本日お伝えしたことはこの3点です。

1つ目、ライフネット生命にとってのインシュアテックは、コミュニケーション方法の改善です。

2つ目、テクノロジーは課題を解決する手段です。テクノロジーを使って何ができるかではなく、課題を解決する手段としてテクノロジーを活用しています。

3つ目、ウェブサイトから『デジタル募集人』に進化しました。今後はAI募集人と呼べるところまで進化させることに挑戦していきます。」

「ご清聴、ありがとうございました。」