写真左:黒田尚子さん(ファイナンシャルプランナー)、右:竹川美奈子さん(ファイナンシャルジャーナリスト)

SPBS主催&ライフネット生命共催の特別イベント「人生の悩みはお金の悩み」。最終パートは、フィナンシャルジャーナリスト・竹川美奈子さんとファイナンシャルプランナー・黒田尚子さんの対談です。司会をつとめる編集者/ライターの小山田裕哉さんの軽妙な進行で、実のある助言・提言・名言がたくさん飛び出した対談を抜粋してお伝えします。

| <当日のプログラム> (1) 竹川さんによる「金融審議会 市場ワーキング・グループ報告書」の解説 (2) FP黒田さんによる「消費者目線」での「老後2000万円問題」 (3)【座談会】これからの私たちが「楽しい100年人生」のためにできることを知ろう←今回 |

■お金を増やすなら、まずやるべきは「知ること」

司会・小山田(以下、小山田):黒田さんは以前から、お金を増やす方法として、「収入を増やす」「支出を減らす」「資産を運用する」の3つを挙げていますよね。

黒田:はい。入ってくるお金を増やすか、出ていくお金を減らすか、お金に働いてもらうか。これしかありません。

小山田:では、最初に「収入を増やす」についてですが、増やすといってもどのくらい増やせばいいのでしょうか。竹川さん、いかがですか。

写真左:黒田尚子さん、中:当日に司会をつとめた小山田裕哉さん(ライター、エディター)右:竹川美奈子さん

写真左:黒田尚子さん、中:当日に司会をつとめた小山田裕哉さん(ライター、エディター)右:竹川美奈子さん

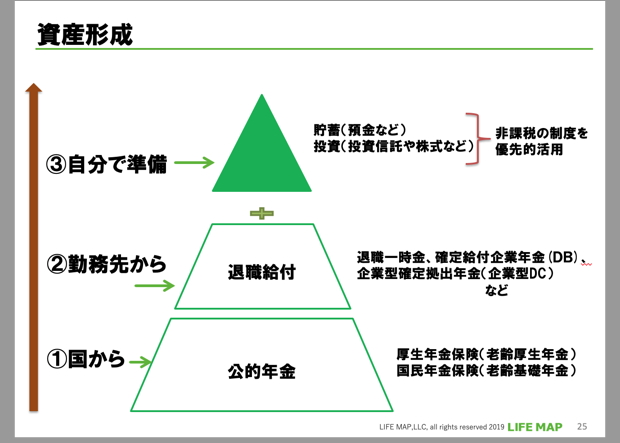

竹川:まず、お金のことを考えるときには「三角形」を思い浮かべてほしいです。三角形の一番下には公的保障(社会保険)、その上にくるのが企業内保障。これは勤務先の会社から受けられる保障です。そして、たりない分を「自分で準備」します。

これを資産形成の場合に当てはめると、図1のようになります。一番下が①公的年金、その上にくるのが②退職給付(退職一時金や企業年金)。そして、一番上が③自分で準備するお金です。リタイア後に必要なお金をすべて自分で用意しなくては、と考えると大変だと思ってしまいますが、実際にはそんなことはありません。自分では③の部分を準備すればいいわけです。

(図1)

竹川さんレクチャーのスライドから(©︎LIFE MAP)

小山田:なるほど、まずは制度を知ることからだと。

竹川:はい。②については、企業によってさまざまです。退職一時金だけなのか、企業年金があるのか、ある場合は確定給付型なのか確定拠出型なのかを調べてみましょう。自営業の方は②退職給付がないので、会社員や公務員よりは③自分で準備するお金はふえます。①と②がわかるとそれでやっていけそうか、むずかしそうか。初めてどのくらい準備しないといけないのかイメージできます。若い方は、頑張ってお仕事をしてお給料を増やすことも、①や②を増やすことにつながります。

黒田:そうですね。それで、収入を増やすなら、実は一番確実なのは、本業である仕事をがんばることです。私のお客さんのなかに、投資している商品が気になって、1日何度も値動きをチェックしていて仕事にならないという方がいます。でも、効率が良くて、確実なのは給料をアップさせること。投資で、ずっと勝ち続けるのは至難の業です。

小山田:2番目の「支出を減らす」という観点でできることは何でしょう。何が一番効果的ですか?

黒田:支出は固定費と変動費に分けられます。固定費は住宅費や保険料、教育費などですね。変動費は食費や光熱費など。変動費はこまめに見直しやすいので、コストダウンは簡単ですが、大きくは減りません。逆に、住宅ローンや家賃、保険料を見直すと効果は大きい。実行するのは大変ですけどね。

支出を減らす上で大切なのは、これだけは減らせないという“聖域”を作らないこと。例えば、子どもの教育費などです。そして、自分がどれぐらいお金を使っているかを具体的に書き出すこと。「そんなに使ってないのにお金が貯まらないんです」というお客さんの場合、たいがい意外に使ってます(笑)。書き出すと、使途不明金がたくさん出てくるんですよ。

■iDeCoやNISA、利用しないなんて!

小山田:3番目の「資産を運用する」という方法については、竹川さんは何冊も本を書いていらっしゃいます。

竹川:はい。まずは私の本を読んでいただきたい(笑)。ではなくて、③自分で準備する部分については、「しくみ化」することをおすすめしています。毎月お給料が入ったら、そのうちの一部を自動的に貯蓄や投資に回すしくみを作ってしまいましょう。投資は日常生活に取り入れて続けていくのがいちばんです。そして、残ったお金で生活するクセをつけます。もちろん、万一に備えるお金や、数年後に確実に必要になるお金については、投資ではなくいつでも引き出せる預金などにおいておくのが大前提です。

積み立て投資を始めるなら、運用益が非課税になる口座を活用してほしいと思います。例えば、②で、勤務先の企業型確定拠出年金に加入しているなら、まずはどんな商品があるのかを確認する、定期預金ではなく投資信託での運用を検討してみることから始めましょう。

③の部分でいえば、つみたてNISA(少額投資非課税制度=条件に合致する投資信託を積み当てていく制度)やiDeCo(個人型確定拠出年金)といった制度があります。つみたてNISAは毎月100円とか1000円という少額から始めることができます。老後資金用ということであれば、iDeCoに加入するという選択肢もあります。私は2006年からiDeCoに加入しているので、今年で13年目になります。それなりに元本も積みあがってきました。継続は大事です。

小山田:積み重ねの効果は大きいですね。

竹川:ええ。それに、つみたてNISAやiDeCoを利用すると、運用して利益がでてもその利益には税金がかかりません。iDeCoについては掛金が全額所得控除されるため、その年の所得税や翌年の住民税が下がるという効果もあります。ですから、「③自分で準備」を考える場合には、運用益が非課税になるiDeCoやNISAの枠を優先して使っていくことを考えましょう。

黒田:税制優遇制度は見逃せませんよね。通常のNISAは年間120万円まで、つみたてNISAなら年

竹川:ただiDeCoの加入率をみると、国民年金の第1号被保険者(自営業など)は約1%、第2号被保険者のうち会社員は2.5%程度、同じく第2号のうち公務員・私学共済の加入者は約6%ほど。制度を知らないという人も多いです。将来への不安を口にしている間に、行動することを心掛けたほうがいい。まずは「ねんきんネット」に登録して、加入状況や見込額を確認したり、つみたてNISAの口座を作るために資料請求をしたり、とにかく未来志向で動きましょう。不安・不満といった負のオーラに引っ張られないで、未来を信じて、将来のお金をどう準備したらいいのか調べて行動してほしいと思います。

小山田:まずは行動、ですね。

竹川:もうひとつ付け加えると、投資というのは自分のお金を増やすだけでなく、社会に目を向けることでもあるんです。会社の株や株に投資する投資信託を持つということは企業のオーナーになるということです。経営者ががんばって経営して、従業員が働いてくれて、社会に必要とされる商品やサービスを提供する。それによって社会が豊かになったり、社会的な課題が解決されたりするかもしれない。その結果として私たちに利益が返ってくる。そういうイメージが持てるといいですよね。

■世界地図や地球儀をイメージして投資してみる!?

黒田:ところで、証券会社のサイトを見ると、NISAのランキングが出ていますよね。あれってどのくらい参考になるのかしら?

竹川:ランキングで買ってはだめです(笑)。人が買っているからとか、過去の成績だけで選ぶのはやめましょう。投資信託の評価はあくまでも過去の実績なのですから、参考程度にしましょう。まずは、1冊か2冊でいいので、投資の入門的な本を読んだ上で、評価会社のサイトを見たほうがいいですね。つみたてNISAなら、「モーニングスター」や「投信まとなび」といった投信を評価する会社のサイトが参考になります。こういう商品を買おうと候補を決めたら、投資信託を運用している会社のウェブサイトをみると、購入前に確認するトリセツのようなもの(=交付目論見書)や月次レポートなどもみられます。

小山田:インデックス投信(*)もたくさんありますが、初心者に向けて商品選びのポイントは何かありますか?

* 特定の指数に連動するように設計された投資信託のこと。

竹川:ひと口にインデックスファンドといっても、日本株に投資するものや、先進国株に投資するものなど、カテゴリーに分かれています。同じカテゴリーで比較し、残高が安定的に増えていて、保有中にかかる運用管理費用(信託報酬)が低いものがよいですね。最近は1本で日本を含めて世界の株式にまとめて投資できるタイプの投信も登場しています。例えば、 MSCI オール・カントリー・ワールド・インデックスや、FTSEグローバル・オールキャップ・インデックスという株価指数に連動するタイプの投信が代表的なものです。

私たちはいま日常生活の中で、日本の会社だけではなく、海外の会社が提供するいろいろな商品やサービスを利用していますよね。スマートフォンやコーヒーやネットショップなど。投資をするときにもそういう会社の株をまとめて買えたらいいなと思いませんか? 世界地図や地球儀をイメージしながら、そうした会社がまとめて入っている投資信託をコツコツ積み立てることから始めてみてはどうでしょうか。

黒田:投資を若いうちから体験しておくのはいいですよね。私は、定年退職された方からの相談も多いんですが、退職金を持ったとたんに「増やさなければ」と思って、よくわからず勧められるままに初めての投資をして失敗するというケースが非常に多いんですよ。

竹川:よくあるパターンですよね。稼ぐ力も時間もある若い人はコツコツ貯蓄や投資をしていって、リタイアしたらリスクのある商品への投資は減らすのが本来の形です。お金を増やそうと一気に退職金を「ドン」と投資して失敗してしまったというお話は、ネガティブになるのであまり参考にしないほうがいいです(笑)。

小山田:それは投機ですよね。スルーしたほうがいい(笑)。

黒田:本当ですね。いまは世界中、どこに投資しても何らかのリスクがあります。これで大丈夫というものはない。リスクヘッジをしてコツコツとお金を運用し、キャリアもアップする。支出を減らし、長く働けるように健康も維持する。人生100年時代を豊かに生きていくためには、お金だけでなく多方面でのリスク分散が必須です。

※本記事内でご紹介している情報はあくまで一例です。ライフネットジャーナルオンラインが推奨しているものではございません。お問い合わせをいただいてもご回答できかねますので、ご了承ください。

(了)

<プロフィール>

黒田尚子(くろだ・なおこ)

1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FPオフィス

竹川美奈子(たけかわ・みなこ)

大学卒業後、出版社や新聞社勤務などを経て独立。2000年フィナンシャル・プランナー資格を取得。取材・執筆活動を行うほか、投資信託やiDeCo(個人型確定拠出年金)、マネープランセミナーの講師などを務める。個人投資家の立場から金融商品・サービスの研究・分析を行うとともに、自らもiDeCoやNISAを活用、投信積み立てを実践中。近著『50歳から始める!老後のお金の不安がなくなる本』(日本経済新聞出版社)のほか、『改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門』『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』(ダイヤモンド社)など著書多数。

【司会】小山田裕哉(おやまだ・ゆうや)

1984年、岩手県生まれ。編集者/ライター。『ケトル』(太田出版)ほか、週刊誌やネット媒体、広告案件など、紙とネットを横断的に活動する編集者。著書に『売らずに売る技術 高級ブランドに学ぶ安売りせずに売る秘密』(集英社)。

<クレジット>

取材/ライフネットジャーナル オンライン 編集部

文/三田村蕗子

撮影/村上悦子