企業が副業(複業)を認めるように、多様な働き方が珍しくなくなってきた時代。企業や組織に専従せずに「フリーランス(個人事業主・自由業)」という選択をする人も珍しくありません。一方、公的な保障という点で見てみると、まだまだフリーランスの人にとっては制度や仕組みが充実しているとは言えないのも現状です。

※この記事は、2021年9月に内容を更新して再掲しています。

フリーランスは会社員に比べて公的保障が手薄って本当?

公的な保障が充実しているわけではない、といわれても、あまりピンと来ないかもしれません。たとえば病院を受診する時に使う公的医療保険などは、フリーランスでも会社員でも、同じように使えます。しかし、「病気やケガで働けなくなった時」に、その差が出てきます。

病気やケガで一定期間仕事を休んだ時に給付金を受け取れる傷病手当金のような制度や、企業が独自に社員のために用意する福利厚生のような制度は、フリーランスの人にはありません。また、会社員であれば年に一度、会社が定期健康診断を受けられるようにしてくれますが、フリーランスの場合は健康診断のプラン決めや予約を自分でやらなければいけません。

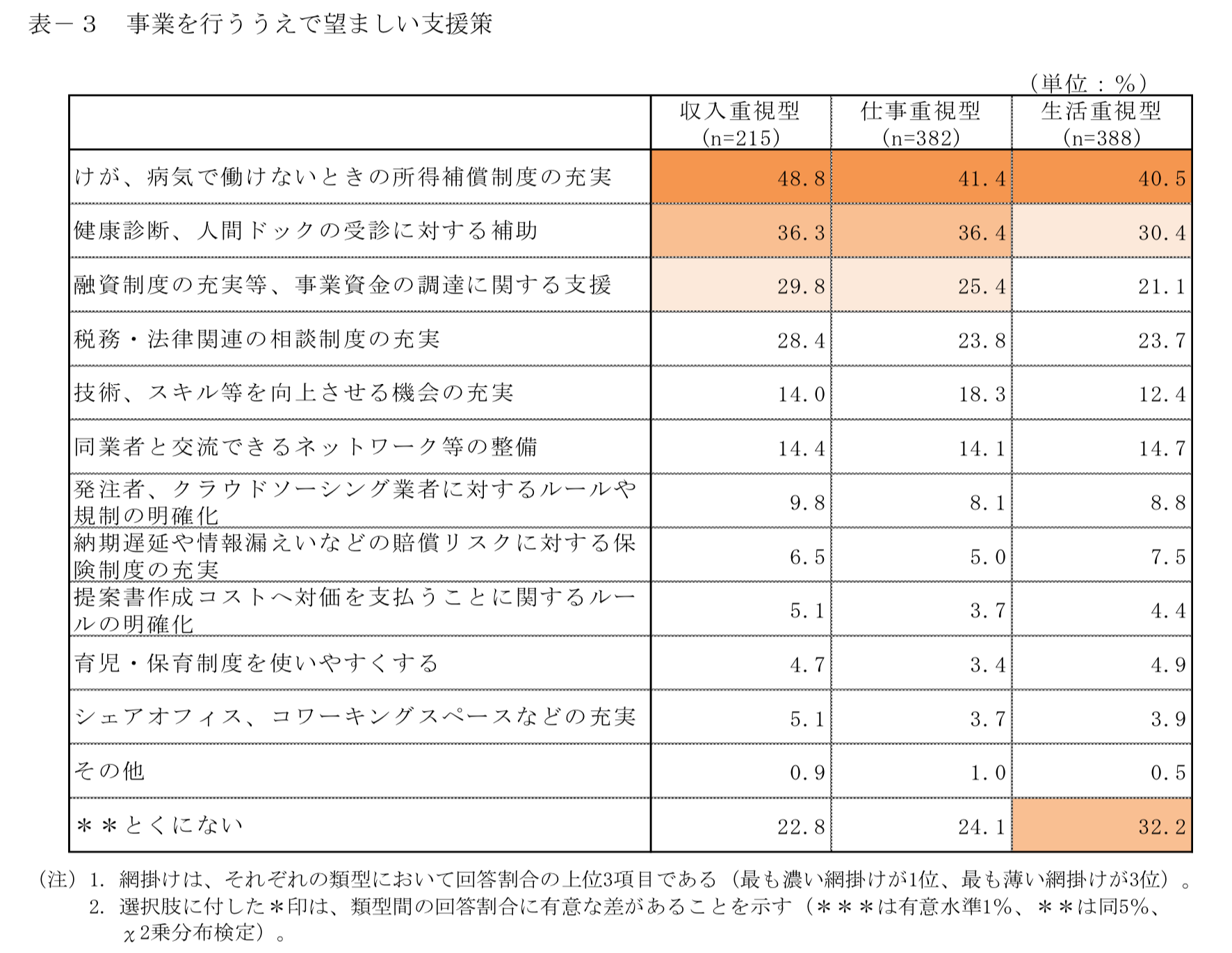

2018年3月に公表された日本政策金融公庫総合研究所「フリーランスの実態に関する調査」によると、フリーランスとして働く人にとって事業を行ううえで望ましい支援策として「けが、病気で働けないときの所得補償制度の充実」「健康診断、人間ドックの受診に対する補助」をあげる割合が上位となっています。

出典:2018年3月「フリーランスの実態に関する調査」日本政策金融公庫総合研究所P21より抜粋

フリーランスが健康診断を受けるには?

フリーランスの方でも、国民健康保険に加入していれば、市区町村が実施している健康診断を受けることができます。

たとえば、40歳以上になると、特定健診と呼ばれる無料の健康診断を、1年に1度、市区町村の病院やクリニックで受けられますから、健康診断を受けるタイミングを「誕生月の翌月」と決めてしまうなどして、ルーティン化してしまうのも一つの手ですね。

また、メインの健診のほか、オプションで「乳がん検診」「子宮がん検診」「肝炎ウイルス検査」などを受けることも可能です。まずはご自分のお住まいの市区町村のウェブサイトの中から「医療」や「健康」「健診」などの情報を確認してみましょう。

フリーランスがケガや病気で長期間働けなくなったら?

フリーランスの難しいところは、自分の仕事のカバーは自分でしなければならない、というところでしょう。会社のように、休んだときの対応をしてくれる誰かがいるわけではないですし、「有給休暇」といったものも存在しません。つまり、働けているうちは就労収入を得られますが、一方で、働けなくなったら収入は止まってしまうというのが現実です。

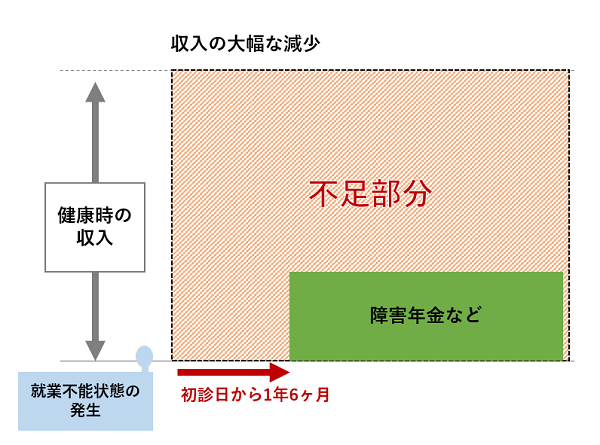

会社員が加入する協会けんぽなどの健康保険であれば、病気やケガで一定期間以上働けなくなった時に、「傷病手当金」を最長で1年6ヶ月受け取れるので、収入の減少にある程度備えられます。しかし、フリーランスの方の多くが加入する国民健康保険では、傷病手当金のような収入を補てんしてくれる制度がないため、自分で備えを用意しなくてはいけません。

フリーランスの就業不能状態発生時の収入減少イメージ

そのようなときに活用できるのが、民間の保険会社が提供している「就業不能保険」や「所得補償保険」です。

※ここでは、ライフネット生命の就業不能保険「働く人への保険3」を例に、就業不能保険の概要をご説明します。

就業不能保険とは?

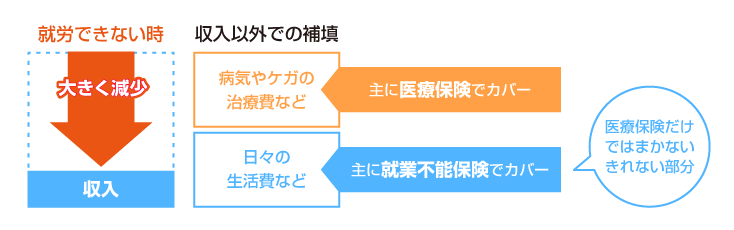

就業不能保険とは、病気やケガにより長期にわたって入院や在宅療養をしなければならないときに毎月定額の給付金を受け取れる保険です。一般的な医療保険ではカバーしきれない「就業不能状態」になったときを保障するのが特徴です。

長く就業できない状態が続いて収入が減ってくると医療保険だけでは不足が生じます

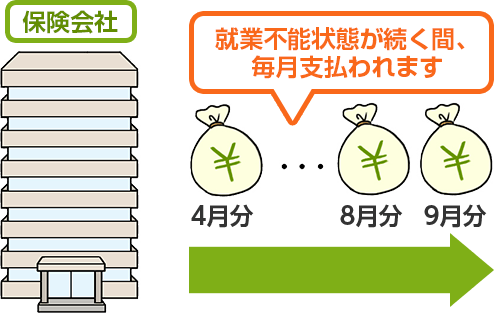

ライフネット生命の就業不能保険「働く人への保険3」の場合は、支払対象外期間をこえて就業不能状態が続いている間は、保険期間満了、または、就業不能状態から回復するまで就業不能給付金を受け取ることができます。よって、就労収入が途絶えたとしても、就業不能状態が継続している場合は、就業不能保険「働く人への保険3」で毎月の収入にかわる保障を得ることができます。

就業不能状態となってから60日または180日(申込時にお客さまが選択された期間)は、就業不能給付金のお支払いの対象外です。なお、新たに就業不能状態となった場合は、その都度、支払対象外期間が適用されます。

※ライフネット生命の就業不能保険「働く人への保険3」において、「就業不能状態である」ことは自己申告に基づくものではなく、医師の指示で、病気やケガの治療を目的として入院や在宅療養をしている状態であるというような、細かな条件があります。詳しくはライフネット生命のウェブサイトでご確認ください。

傷病手当金のような制度を利用することのできないフリーランスの方は、このような民間の保険があるということを前提に、現在加入中の医療保険や生命保険を見直してみてはいかがでしょうか。もしまだ民間の保険を検討したことがないという方は、この機会に、ぜひ情報収集をしてみてください。

参考)

<クレジット>

文/ライフネットジャーナルオンライン 編集部

LN-RT-31643