保険は本当に必要なの?【保険なるほど相談室】Vol.1

保険は本当に必要なの?

「入らなきゃ、とは思っているけれどよくわからなくて……」、保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。まずは保険の種類と役割を見ていきましょう!

保険にはどんな種類がある?

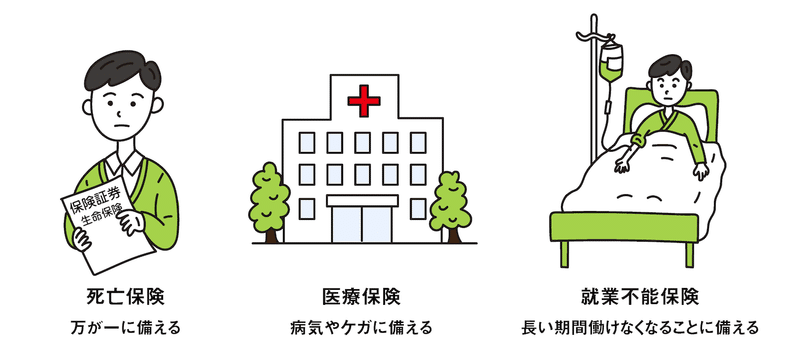

保険は「何に備えるのか」によって大きく3つの種類に分けられます。

人の生死に備える「生命保険」、人の病気やケガ等に備える「医療保険」等、モノにかかる費用に備える「損害保険」です。

このコラムでは生命保険や医療保険等について説明していきます。

保険選びのキホンとは?

保険の種類を見てみても、結局どれに入ればいいのか迷ってしまいますよね。

そんなとき、まずは、大きな費用が必要になるリスクは何かを考えてみることをおすすめします。

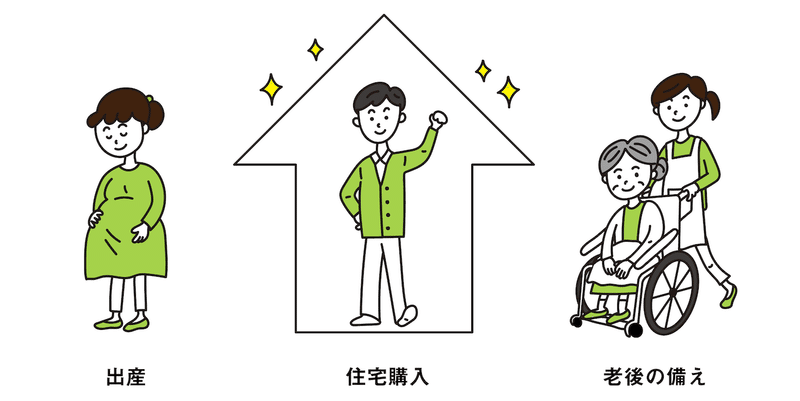

大きな費用が必要になるものには、2つのパターンがあります。ひとつは、就職や結婚、出産など、ある程度ご自身で計画を立てられるもの、もうひとつは、病気やケガなどのいつ起こるかわからないものです。

黒田先生:

保険選びは、「もしも、自分が ‘亡くなったら’、‘病気・ケガをしたら’、‘働けなくなったら’などの場合、経済的にどう困るか?」という、どちらかといえば、ネガティブな発想が起点となります。

だれでも、そんな縁起でもないことを考えたくないですよね。とくに、まだ若く、健康な方なら、病気になった自分など想像もつかないでしょう。

でも、ちょっと待って! 何らかのリスクを経験した人々は、「まさか自分がこんな目にあうなんて……」と口を揃えて言います。

そして、「こうなる前に、もっと真剣に考えて、ちゃんと備えておけば良かった」とも。 もちろん年代や性別、環境によって、リスクが起こる確率や必要な保障は異なります。でも、自分は大丈夫と過信せず、予想されるリスクとそれに対して経済的な備えができているかを考えてみませんか?

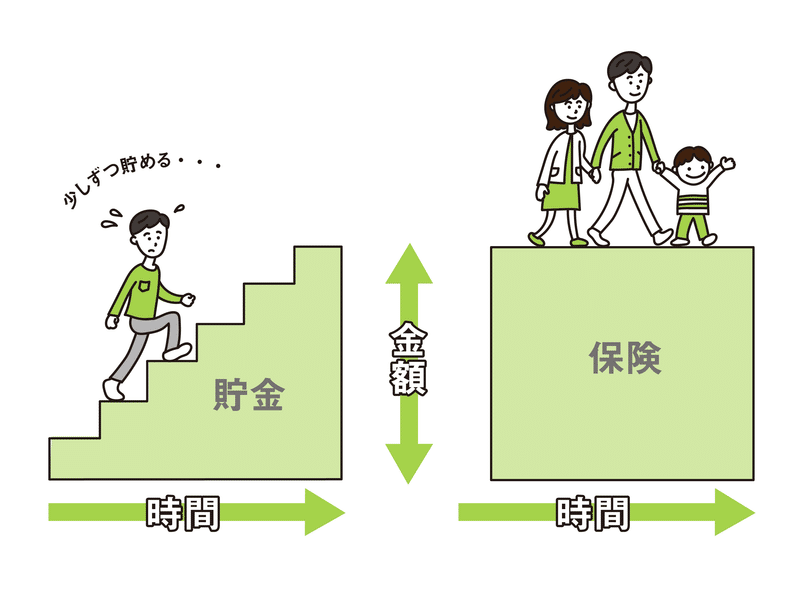

「貯金は三角、保険は四角」で使い分け

貯金があれば保険はいらない、と考える方もいるかもしれません。そんな方に知っておいてほしいのが、「貯金は三角、保険は四角」という言葉です。

お金が必要なときのために備えておこう!と貯金を始めても、まとまったお金を貯めるまでには時間がかかりますよね。何かが起きた際に十分な貯金ができていないために、お金のことで困ってしまう、なんてケースもあり得ます。

保険の場合は、保障が開始され、保障の対象となる状況になれば基本的にいつでも一定の金額を受け取れるようになります。貯金とは違い、何かが起きたときに想定より少ない金額しか用意できていない、というケースは少なくなるでしょう。

大きな費用のかかるできごとは、ひとつずつ順番に起こるとは限りません。一度に大きな出費が必要となったときに、貯金だけですべてをまかなうことができるでしょうか。

いつ何が起きるか分からないと恐る恐る過ごさずに済むように、どのイベントには貯金で対応し、どのイベントには保険を活用するかを考えるところから、保険選びを始めてみましょう。

黒田先生:

基本的に保険は、「起こる確率は低いけれども、起きた場合に大きな経済的損失が発生するリスク」に対してかけるもの。

たとえば、自動車事故を起こして、何かを破損させたり、だれかを傷つけたりした場合、高額な損害賠償金が必要になりますよね。これを貯金でまかなおうとすると大変ですし、時間も相当かかってしまいます。

とくに、2016年1月に、日本銀行がマイナス金利を導入して以来、銀行の金利は下がり続けています。普通預金にお金を預けていても、預金が大きく増える見込みは立ちません。

一方で、確実に起こることがわかっているのであれば、コツコツと貯金で準備する方が合理的です。

20代や30代などは、若くて収入や貯金があまり多くなく、子どもがまだ小さいかもしれません。死亡や医療、就業不能などのリスクがある場合は、割安な保険料でまとまった保障が得られる保険を活用。

60代や70代になると、貯金の額も増え、それほど高額な保障は必要なくなるので、加入している保険をベースに、貯金を活用するといった方法もあります。

要するに「保険」or「貯金」の二者択一ではなく、それぞれの特徴を理解して、「保険」and「貯金」で備えておくことが大切です。

【ポイント】

・保険で備えるべきなのは、起こる確率が低くて、大きな費用がかかるもの

・確実に起こるとわかっていることは、コツコツと貯金で備えよう

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。