病気やケガが心配なとき。知っておきたい公的保険【保険なるほど相談室】Vol.2

「入らなきゃ、とは思っているけれどよくわからなくて……」

保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。

民間保険と公的保険

保険には入っていない、と思っている人も、実はある保険に入っていることをご存じでしょうか。それは国などが運営している「公的保険」です。特に医療に関わる部分については、国民全員が公的医療保険で保障されています。

とはいえ、医療費のすべてを公的保険でカバーすることはできません。

この公的保険からはみ出た分だけ、生命保険会社などの「民間保険」で備えるようにしておくのがおすすめです。

今回は「病気やケガで病院へ行ったとき」に注目して、公的保険について見てみましょう。

意外と頼れる公的保険

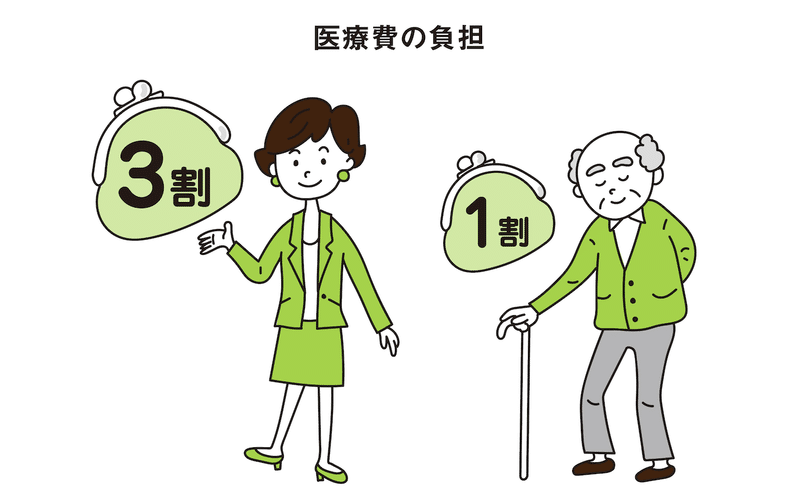

公的医療保険とは、病院代や薬代の一部を国が負担してくれる制度です。会社員か自営業かなど、職業によって、国が補ってくれる内容が違います(ご自身が加入している健康保険は、保険証で確認できます)。

また、医療費を自分で負担する割合は年齢や所得によって異なり、1割~3割となります。病院の窓口で支払う金額の3倍以上を国が負担してくれていると考えると、とても手厚い保障ですよね。

「高額療養費制度」をチェック

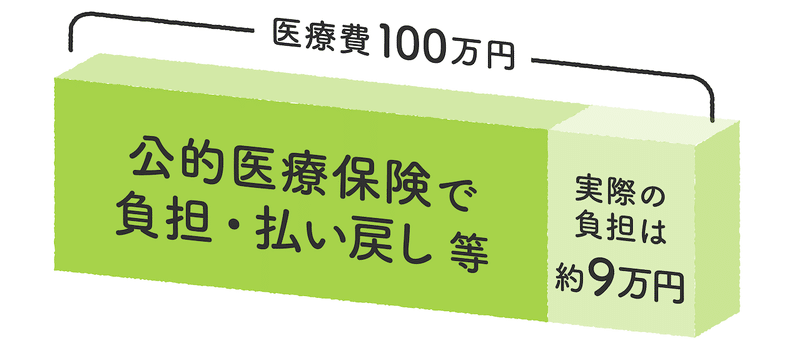

しかし、最大3割の負担といっても、入院などで医療費が100万円かかった場合、そのうちの3割の30万円を払うことになります。自分で支払うことになったら大変ですよね。

このような場合に国がさらに補助をしてくれるのが、「高額療養費制度」。この制度は、1ヶ月あたりの医療費のうち、自分で支払った額が一定額を超えた分は払い戻しされる制度です。

【高額療養費制度(※1ヶ月の医療費が100万円)の例】

※実際の負担約9万円…年収約370~770万円の方の、1ヶ月の医療費の自己負担限度額80,100円+(医療費-267,000)×1%

公的保険にはこのほかにも、色々な場面で頼れる、あなどれない保障が存在します。気になった方はそれぞれ調べてみてくださいね。

【公的保険の一例】

・傷病手当金(会社員が病気やケガで連続4日以上仕事を休んだとき)

・出産育児一時金、出産手当金(出産をした場合に一時金や給与の一部を受け取れる)

※上記は各制度の概要です。給付条件は制度により異なります

黒田先生:

日本の公的医療保険は、

①すべての国民が何らかの公的医療保険に加入する「国民皆保険制度」

②全国どこでも医療機関を自由に選べる「フリーアクセス」

③割安な医療費でクオリティの高い医療が受けられる

の3つがおもな特徴です。

おそらく、日本に住んでいて、これが当たり前だと思っている方々には、その素晴らしさは実感できないかもしれません。

けれども、海外で日本の公的医療保険を説明すると「unbelievable!(信じられない)」と言われるほど、世界に誇る手厚い制度なのです。

とりわけ、一定の自己負担額を超えた部分が戻ってくる「高額療養費制度」は優れもの。高額な医療費がかかったときの心強いミカタです(差額ベッド代や自由診療など、対象外になる費用もあります)。

ただし、公的制度はすべてセルフサービスが基本で、自分で申請しなければなりません。健康なうちから、どのような制度が利用できるか、知っておいてソンはないでしょう。

民間保険で公的保険を補おう

しかし、この手厚い公的医療保険にも、実は保障のすきまがあるのです。たとえば、次のような費用が保障の対象外です。

【公的医療保険で保障されない費用】

· 医療費の自己負担分

· 公的保険適用外の医療費(自由診療、出産(帝王切開は対象)など)

· 入院したときの食事代や差額ベッド代

· 通院のときにかかる交通費や宿泊費

· 先進医療の技術料

特に、高額となりやすい先進医療の技術料や、通院や入院が長引いたときの細かな費用が負担になることもあります。民間の医療保険に入っておくと、こうした公的保険のすきまを埋めることができます。

もしもの時に貯金+公的保険+民間保険の三本柱を、どのようなバランスで活用するかが大切です。あらかじめ自分が加入している公的保険の内容をきちんと確認した上で、民間保険について考えてみましょう。

黒田先生:

公的保険は、保障のベースとなるものですが、それだけで安心とは言えません。私たちが受けたいすべての医療やサービスが対象になるわけではなく、色々と限界もあるからです。

たとえば、病気やケガで入院した場合、「個室に入ってゆっくり治療したい!」という方もいらっしゃいますよね? そのときにかかる差額ベッド代は、公的保険の適用外で、高額療養費制度の対象にもなりません。

また、自営業・自由業の方は、会社員と異なり、働けなくなった場合の公的な保障である「傷病手当金」がないなど、人によって、受けられる制度が異なります。

少子高齢化の進展によって、国民医療費は増加の一途をたどっています。現行の制度を維持していくためには、それぞれの負担(保険料)を増やしたり、受けられる給付を減らしたりするしかないのです。

実際、高額療養費制度は、2015年1月に70歳未満の方、2017年8月と2018年8月に70歳以上の方を対象に、立て続けに、負担増の改正が行われていました。

もちろん、公的保険だけで十分という方もいるでしょう。しかし、これからは、万が一のときに、しっかり備えたい、選択肢の幅を広げたいとお考えであれば、公的保険だけでなく、貯金+民間保険を活用した自助努力も欠かせません。

【ポイント】

· 公的保険は医療費の負担を減らす強いミカタ。自分が入っている公的保険について知っておこう。

· 公的保険のすきまは民間保険で埋めよう。

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。