ライフステージごとに必要な保障って?【保険なるほど相談室】Vol.3

「入らなきゃ、とは思っているけれどよくわからなくて……」

保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。

ライフステージごとに必要な保障とは?

保険は一度加入したら終わり、というわけではありません。年齢を重ねていったり、家族が増えたり、職業が変わったり……こうしたライフステージの変化に合わせて、加入中の保険を見直すことが大切です。

ところで、このライフステージとは何か、皆さんはご存じでしょうか。

ライフステージとは?

ライフステージとは、その人の人生(=ライフ)に起きた大きな変化を節目として、その節目で区切られたそれぞれの段階(=ステージ)のことを指します。

節目となる大きな変化としては、就職・結婚・出産・育児・子どもの独立など、家族構成や家計の状況に変化が起こるものが主です。

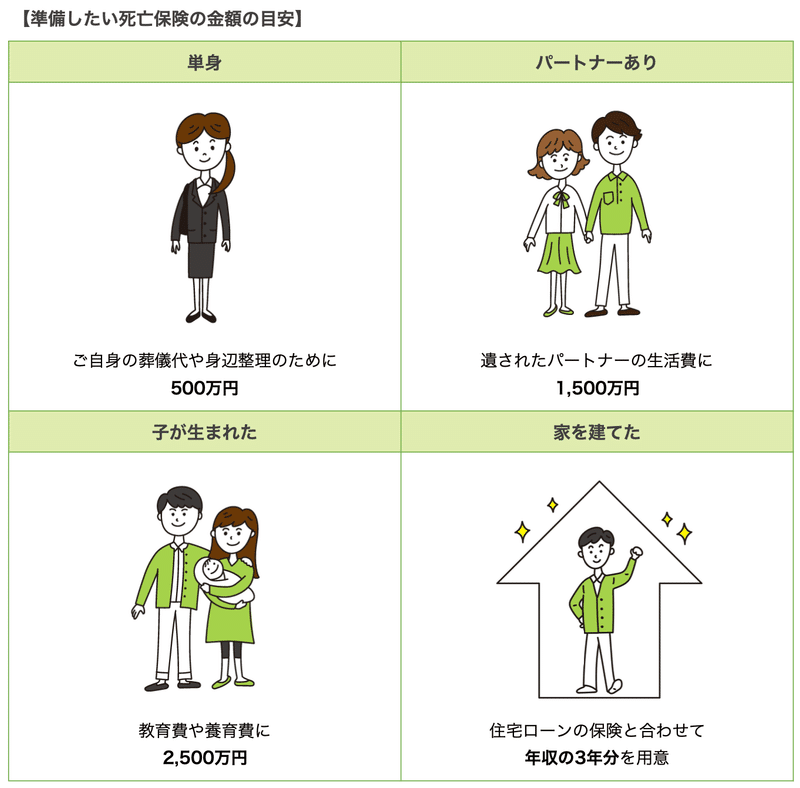

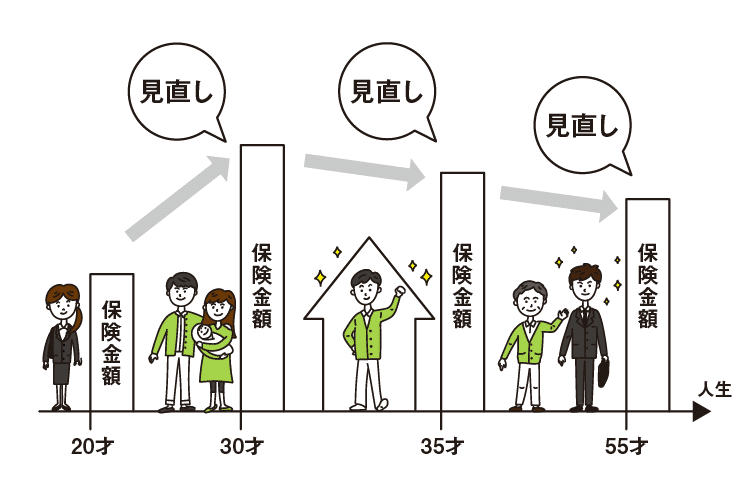

ライフステージが違えば、同じ年齢でも保険で準備したい金額は違います。

あなたに万が一のことがあったときに備える「死亡保険」を例に、準備する保険金額の目安を確認してみましょう。

たとえば、パートナーがいる方や、お子さまが生まれた方は、もしもの備えを手厚くするために、保険金額を増やす必要がないか検討してみましょう。一方で、お子さまが独立した方や、住宅を購入して団体信用生命保険などに加入した方は、保険金額を減らせるかもしれません。

黒田先生:

みなさんは、どれくらいの人が生命保険に加入しているかご存じですか?

調査(※)によると、全生保の生命保険の世帯加入率(個人年金保険を含む)は89.8%と、なんと約9割の方が何らかの保険に加入しています。

しかも、1世帯当たりの加入件数は3.9件で、世帯年間払込保険料は37.1万円です(個人年金保険含む。いずれも全生保)

たとえば、この保険料を10年間負担し続けたとすると371万円、20年間だと742万円になります。

毎月保険料を払い続けていると、気づきにくいのですが、「生命保険」は、「老後資金」「マイホーム」「教育資金」と並ぶ、とても高額な買い物なのです。

それなのに、加入した後は、ほったらかしでOKというわけにはいかないですよね。保険は、「必要な期間」、「必要な分」だけ加入するというのが大原則。そうすることで、ムダな保険料を支払うことなく、効率よく備えられるはずです。

※生命保険文化センター「令和3年度生命保険に関する全国実態調査」

保険を見直すタイミングとコツ

保険の見直しは、先ほども触れたようにライフステージの変化が起きるタイミングが適しています。たとえば、就職や結婚といった変化があったときに、見直しを考えてみましょう。

保険の見直しとは、必ずしも保険をやめたり、入り直したりすることではありません。

ご自身の入っている保険の内容が自分のニーズに対して過不足がないかを確認し、ご自身やご家族が安心して過ごせるかどうかを考えることです。問題がなければ現状維持も選択肢のひとつと言えます。

保険の見直しについては、次のようなポイントに着目をしましょう。

· 死亡保険の場合…死亡保険金額が家族構成に対して過不足がないか?

· 医療保険の場合…保障内容が現在の医療事情に合っているか?自分の心配事が保障範囲でカバーされているか?

自分の備えだけあれば良い時期、パートナーも意識した準備が必要な時期……ライフステージの変化によって、収入がなくなると困る人や、準備しておきたい金額が変化します。

若い時に保険に加入してそれでおしまいにするのではなく、定期的な見直しを習慣にしておくようにしましょう。

また、保険金を受け取る人や、自分で手続きを行えない時に代理で請求を行ってもらう人の変更など、事務的な見直しも忘れずに行っておきましょう。いざという時にパートナーの方が保険金を受け取れなかったり、自分で医療保険の請求ができなかったりすると大変ですよ。

黒田先生:

個々の保険の見直しのタイミングは、ライフステージの変化がキホン。でも、私たちを取り巻く環境の変化によっても、保険の考え方やトレンドが変わってきています。

私がFPの資格を取得した1996年頃は、日本の標準世帯といえば、「夫婦と子ども」世帯が一般的。世帯類型の3割以上を占めていました(※1)。

しかも、夫がメインで働き、妻は専業主婦で家事や育児を担う、といったライフスタイルを前提に、保険の提案が行われていたように思います。

ところが、ひとり暮らしの単身世帯は、3割以上を占めるまでに増え、今や ‘おひとりさま’ が、日本のスタンダードです(※1)。

そして、1997年以降、共働き世帯が専業主婦世帯を上回り、2022年時点では2倍以上(※2)となるなど、ここ20年ほどで、環境がガラリと様変わり。

医療の進歩や長寿化も相まって、生命保険に求められる保障が、死亡リスクから、医療や介護など、長生き(生存)リスクへの備えにシフトしてきています。

今後、保険は「見直しした方が良い」から「見直しすべき」時代になるのではないでしょうか?

※1 国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」(2018(平成30)年推計)

※2 内閣府「男女共同参画白書(概要版)令和5年版」

【ポイント】

・子どもが生まれたり、住宅を買ったりしたら、保険見直しのタイミングです。

・医療の進歩などの環境変化も、保険を見直しすべき要因に。

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。