入院するとお金はいくらかかるの?【保険なるほど相談室】Vol.4

入院をしたときにどれくらいお金がかかるのか、なかなか想像しにくいですよね。

実は、公的な保険である程度まかなえるお金もあれば、全額自己負担をしなくてはいけないものも。では実際に、病気になって入院をした場合、お金はいくらかかるのでしょうか?

入院したときにかかるお金は、すべて自己負担になるわけではありません

治療にかかる費用がかさみすぎたらどうしよう……と不安な方もいらっしゃるでしょう。

すべてを自分で支払う必要はありません。なぜなら、公的な保険によって、実際に支払うお金は全体の金額の3割ほどにおさめられるからです。加えて、「高額療養費制度」を利用することで、医療費が大きくなり過ぎないよう、上限額を超えた金額については払い戻されます(上限額は年収や年齢によって異なります)。

結局、自分で支払うお金はいくらになるの?

公的な保険があるため、支払額には上限がありますが、治療費以外に差額ベッド代(個室を使用する費用)や食事代がかかることも。これらは公的な保険では保障されず、自分で支払うことになります。

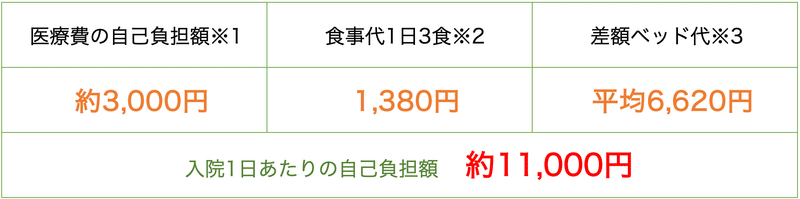

1ヶ月の医療費が100万円かかり、差額ベッド代も負担した場合の例を見てみましょう。以下の図の通り、1万円程度が自己負担となる計算になります(入院日数や治療内容により必要な金額は変わります)。 民間の保険は、入院1日あたりで受け取る金額(給付金額)を設定できるものがほとんどです。こういった金額を目安にして、考えてみるとよいかもしれませんね。

1ヶ月の医療費が100万円の場合の1日当たりの自己負担額の例

※30日間入院した場合で計算

※2 出典:全国健康保険協会 平成30年4月「入院時食事療養費」

※3 出典:厚生労働省 令和5年7月「中央社会保険医療協議会 総会(第548回)主な選定療養に係る報告状況」

公的な保険でまかなえないお金に備えよう

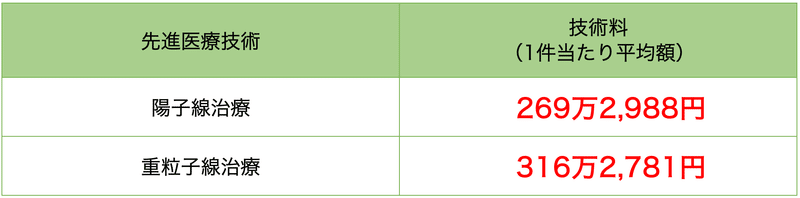

入院時の食事代や差額ベッド代の他にも、公的な保険でまかなえないお金があります。それは、自由診療や先進医療などを受けたときの費用です。これらはすべて自分で負担することになります。

治療法の選択肢をできるだけ多く持ちたいという方は、この部分を貯蓄や民間の保険で補うことを考えてみてもよいかもしれません。

黒田先生:

入院するときには、病気を治療するための医療費はもちろんですが、パジャマやタオル、下着やスリッパ、洗面用具など、こまごまとしたモノにお金がかかります。

患者本人にかかるお金だけでなく、家族がお見舞いに通うための交通費や外食費、遠方の病院に入院する場合は、宿泊費もかかるかもしれません。

さらに、付き添いのため、家族が仕事をセーブすると、世帯全体の収入も減少します。

医療技術の進歩や長期入院の適正化がされたことで、入院日数は短期化の傾向にあり、2017年の調査によると、退院した患者の平均在院日数は32.3日です。

一方で、脳卒中(脳血管疾患)は77.4日、高血圧性疾患は47.6日、糖尿病は30.6日など、平均以上に入院が長引く病気もあります(※)。

もちろん、どのような病気で入院するかは分かりません。しかし、いずれにしても大切なのは、病気を早期で発見し、適切な治療を行うこと。それが重症化させない、治療を長引かせない、お金もかからない方法だと考えています。

※厚生労働省「令和2年患者調査」退院患者平均在院日数,性・年齢階級(5歳)×傷病分類×病院-一般診療所別

【ポイント】

・入院したときにかかるお金は、公的な保険で保障されるので全額を自己負担する必要はありません

・自己負担となるお金は、貯蓄や民間の保険で備えましょう

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FPオフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。