医療保険選びのポイント①【保険なるほど相談室】Vol.5

「入らなきゃ、とは思っているけれどよくわからなくて……」、保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。

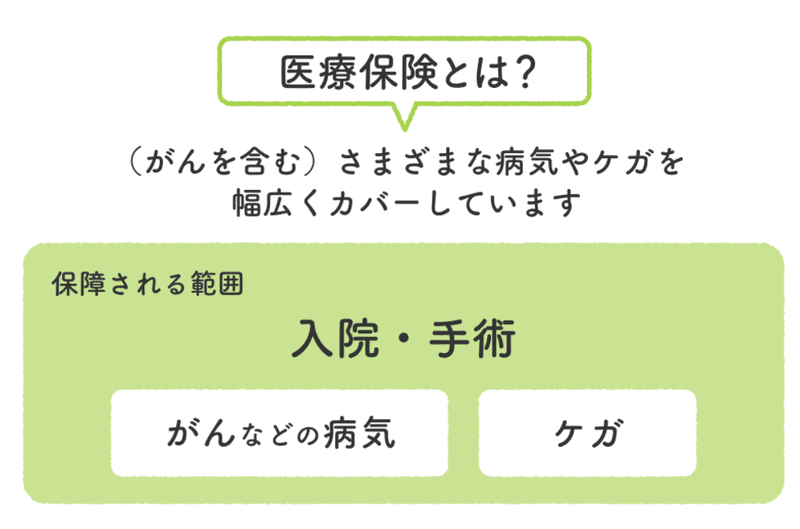

医療保険とは?

医療保険とは、主に病気やケガでの入院と手術に広く備えられる保険です。「今は最低限のものでよい」「自分の不安なことに合わせて手厚くしたい」など、保障内容の手厚さを自分のニーズに合わせて調整できます。でも、どこまでの保障があれば安心なのか、迷ってしまいますよね。

まずは医療保険のキホンを知って、自分がどのくらいの保障を備えたいかを考えてみましょう。

医療保険の保障のキホン

医療保険の基本的な保障は、

・入院をしたときにお金を受け取れる「入院給付金」

・手術をしたときにお金を受け取れる「手術給付金」

の2つです。

一般的な給付金の内容は、

・入院給付金…入院1日につき5,000円や1万円など、契約するときに決めた金額を受け取れる

・手術給付金…手術1回につき入院給付金で設定した金額の5倍または10倍などを受け取れる

というものがほとんどです。

どちらも、病気やケガの治療を目的とした入院や手術であれば、給付金を受け取ることができます。

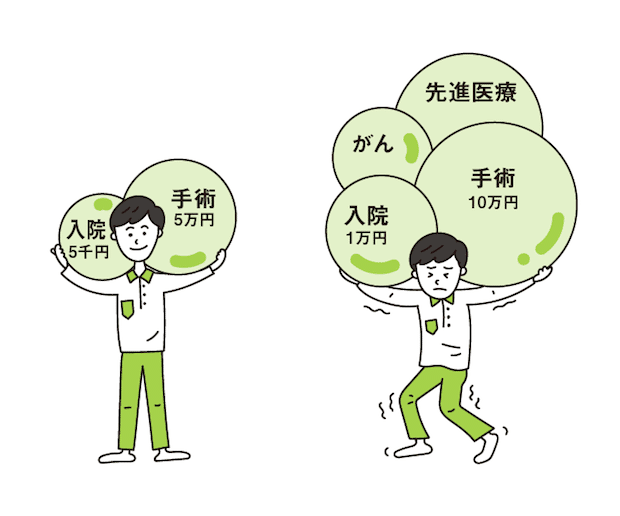

保障内容、どこまで手厚くする?

基本となる2つの給付金に加えて、医療保険にはさまざまな保障が用意されています。特定の病気にかかったときに限り給付金が受け取れるものなどもあります。

ポイントは、保障内容を手厚くするほど、保険料が高くなってしまうということ。将来の備えが手厚くても、今の保険料の支払いが大変で経済的に苦しくなっては元も子もありません。

医療費は、健康保険など国の公的保険により、負担が軽減されるようになっています。

高額療養費制度で医療費の自己負担の上限額が定められているので、際限なく負担が大きくなることも基本的にはありません。私たちは皆、健康保険の保険料を納めることで、公的保険の恩恵を受けているということなんですね。

このように、公的保険である程度は保障されていますので、足りない部分だけを民間の医療保険で備えれば、保険料を抑えながら、必要な保障を準備できると言えます。

自分の心配事と自分の経済状況とのバランスを考え、公的医療保険の保障も踏まえつつ医療保険の検討を始めてみてください。

※高額療養費制度について知りたい方はこちら↓

医療保険の検討は健康で年齢が若いうちに

一般的に、病気になるリスクは年齢に比例して上がっていくとされています。そのため、若いうちは最低限の入院と手術の保障だけ準備しておいて保険料を抑える、というのも一つの方法です。

一度病気にかかってしまうと、保険料が上がったり、希望の保険に入れなくなったりすることもあります。病気にかかったときの医療費を貯蓄で賄えるのか不安な方は、健康なうちに医療保険を検討してくださいね。

黒田先生:

今や、医療保険は、顧客からのニーズも高く、各保険会社が力を入れて開発している商品の一つです。それだけに、

・入院日数にかかわらずまとまった一時金が受け取れるタイプ

・がんや脳卒中、心筋梗塞など重篤な病気に対する保障を手厚くしたタイプ

・最低限のシンプルな保障のみをカバーして保険料を割安に抑えたタイプ

・使わなかった分の保険料が戻ってくるタイプ

・長期入院にも備えられるタイプ

など、各社からさまざまな商品が登場して、選ぶのも一苦労です。

保険に限らず、目新しい商品や特約が出れば、そちらの方が良さそうに感じるものですが、あれも、これもと欲張れば、その分、保険料に跳ね返ってきます。

医療保険の保障を考える場合には、「自分のニーズに合っているか」だけでなく、「保険料と給付のバランスが取れているか」「約款や給付内容がわかりやすいか」「医療の現状に対応しているか」など、よく検討することが大切です。

【ポイント】

・医療保険のキホンは「入院・手術」に幅広く備えられること

・保険料を抑えるには、健康なうちに備えておくことが大切

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FPオフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。