医療保険には、特定の病気に手厚い保障が用意されているものがあります。そのうちの一つが、女性保険です。名前の通り女性にとっては強い味方になり得る女性保険、どんな時に頼れるのか、どんな特長があるのか見てみましょう。

※この記事は2022年10月に内容を更新して再掲しています。

女性特有の心配事、どんなものがある?

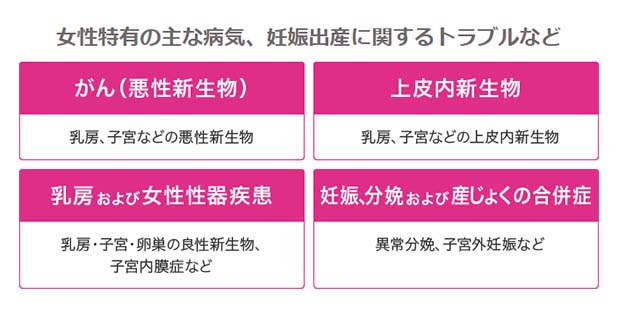

■女性保険で手厚く保障される「女性特有の病気」とは?

女性保険とは病気やケガに備える医療保険等のうち、特に「女性特有の病気」の保障が手厚くなっているタイプの保険です。女性特有の病気とは、主に乳房や子宮・卵巣等に関連する疾病や、妊娠に関する疾病・トラブルなどを指します。

女性保険では、これらの女性特有の病気で入院をした場合に入院給付金の上乗せがされるなど、手厚い保障が受けられます。※保険商品によって保障内容は異なります。

■女性保険はなぜ必要?女性特有の入院リスク

これら女性特有の病気での入院は、一般的な医療保険で備えることも、もちろん可能です。そうすると、女性保険で備える必要はないのかも?と思う人もいるかもしれません。

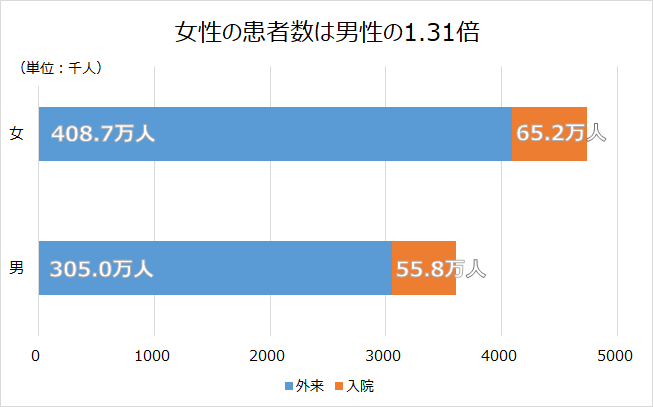

女性は男性に比べて通院・入院の機会が多いというデータがあります。女性特有の臓器を持つこと、妊娠・出産という身体に負担のかかるイベントを経験する場合があることや、一般的に女性は男性より長生きであるなどの要因もあるかもしれません。

出典:厚生労働省「令和2年患者調査」 年齢階級別にみた施設の種類別推計患者数を加工して作成

通院・入院する機会が多いということは、その分費用も必要となります。女性保険で病気・ケガでの入院全般に備えつつ、女性特有の病気にも手厚い準備をしておくことで、いざという時の負担を軽減して治療に臨めるでしょう。

入院したとき、同室に人がいると眠れなかったり、プライバシーが気になったりするという人もいるでしょう。そうした場合、女性保険で受け取った給付金を個室に入院するための費用(差額ベッド代)に充てて、個室で治療を受けられるようにすれば、さらに安心かもしれませんね。

|

【平均的な1日あたりの差額ベッド代】 ・1人部屋 8,221円 ・2人部屋 3,122円 ・3人部屋 2,851円 ・4人部屋 2,641円 全体の平均額 6,527円 差額ベッド代の基準 出典:厚生労働省 令和3年9月「中央社会保険医療協議会 総会(第488回)主な選定療養に係る報告状況」「特定療養費に係る療養の基準の一部改正に伴う実施上の留意事項について」を基に作成 |

■女性特有の病気やトラブルへの備え、ここがポイント

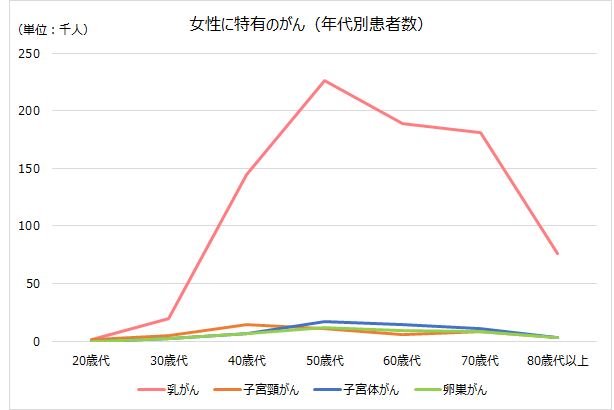

女性の場合、女性特有のがんにかかるケースも多く、乳がんは女性のがん罹患数1位、子宮がんはがん罹患数5位となっています(国立がん研究センターがん情報サービス「がん統計」(全国がん登録)全国がん罹患データ(2019年)より)。

特に乳がんの場合、30代後半から罹患する人が増える傾向にあるので、20代~30代前半のうちに備えておくことが重要です。

30歳代後半から乳がんは急増する

出典:厚生労働省「令和2年患者調査」総患者数,性・年齢階級(5歳)×傷病小分類別を加工して作成

また、出産時に帝王切開を必要とする分娩も年々増加傾向にあり、妊娠合併症や切迫早産など妊娠に関するトラブルで入院が必要となる可能性も。妊娠を希望している場合、出産に関連したリスクへの備えも考えておきたいポイントです。

気になる女性保険の特長と注意点

■お手頃な保険料で保障を手厚く!?

一般的な医療保険で女性特有の病気に手厚い保障を準備しようとすると、他の病気への保障も同時に手厚くなり、その分保険料も割高になる傾向にあります。一方で女性保険の場合は、一般的な医療保険と同様、病気やケガの種類にかかわらず入院全般に備えられます。加えて、女性特有の病気にのみ保障が上乗せされています。

たとえばライフネット生命の終身医療保険「じぶんへの保険3レディース」では、保障の手厚い部分が限定されているため、病気やケガ全般に備えて保障を2倍にしたときと比べると保険料はお手頃!

今は健康だけれど将来の妊娠・出産で何か起きたときに備えたい、女性特有の病気での入院リスクが不安、といった人にとっては、嬉しいポイントのひとつです。

■女性保険に加入したいと思ったら……検討はお早めに!

一方で、女性保険への加入を希望する人が気を付けたいのは、申込のタイミングです。

医療保険をはじめとする入院や手術などに備える保険は、入院歴や傷病歴により、加入できなかったり、加入できたとしても条件がついたりすることが一般的です。そのため、女性保険で病気などに備えておきたいと思ったら、健康なうちに検討を始めましょう。

また、女性の場合は妊娠時や出産時のトラブルなどが原因で、保障が限定的になることもありますから、そういったライフイベントの発生前に保障を用意することも一考してみてください。

終身医療保険「じぶんへの保険3レディース」で自分に必要な保障を!

■2つのコースで女性を守る終身医療保険「じぶんへの保険3レディース」

ここまで説明してきた女性保険ですが、様々な商品が販売されており、その中のひとつにライフネット生命の終身医療保険「じぶんへの保険3レディース」があります。

終身医療保険「じぶんへの保険3レディース」は、入院と手術に備えられるエコノミーコースと、がんや先進医療にも備えられるおすすめコースの2つからニーズに合わせて選べます。女性特有の病気や、がんで入院した場合には、入院給付金日額と同額が上乗せ保障!また、日帰り入院を含めて5日以内の入院の場合、一律5日分の給付金を受け取れるので、短期入院にもしっかり備えられます。

保障は一生涯!保険料も契約した時から変わりません。

|

おすすめコース がんや3大生活習慣病に備える充実した保障 |

エコノミーコース 入院と手術に備えるシンプルな保障 |

| 入院給付金 | 入院給付金 |

| 女性入院給付金 | 女性入院給付金 |

| 手術給付金 | 手術給付金 |

| がん治療給付金 | がん治療給付金 |

| 3大生活習慣病の場合 入院の支払限度日数が無制限 |

3大生活習慣病の場合 入院の支払限度日数が無制限 |

| 先進医療給付金 | 先進医療給付金 |

| 先進医療見舞給付金 | 先進医療見舞給付金 |

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命の契約者満足度は95%(※)と、高い評価を受けている、もしもの時に頼れる保険会社です!

ライフネット生命の保険はスマートフォンやパソコンから無料で見積りができます!まずは試しに、見積りからやってみませんか?

記事を読んだ方へ

ライフネット生命で見積りをお試しください

ご契約者さまから

高く評価されています!

ライフネット生命の

ご契約者さま満足度は95%!

※2020年8月 ご契約者さまアンケートより(回答数:2823人)

<おすすめ記事>

・死亡保険はなぜ必要?定期保険と終身保険の違いをチェック!

・がん保険はなぜ必要?備えておきたい3つの費用

構成・文/年永 亜美(ライフネットジャーナル編集部)

RT32465,RT32619,RT32863