自分に万が一のことがあった時のために生命保険へ、病気やケガをした時のために医療保険へ入っている、という人は多いでしょう。さてこれで安心、と思うかもしれませんが、そうとも限りません。医療保険では「お金が出ていく」に備えることはできますが、「お金が入ってこなくなる」に備えるのは難しいのです。それは一体どういうことなのか、考えていきましょう。

意外な盲点!病気やケガで働けないときの収入減少のリスク

病気やケガで入院や在宅療養をするとなれば、その期間は仕事を休む必要が出てきます。そうなると心配なのが、収入の減少、つまり「お金が入ってこなくなる」ことです。

■長い期間働けないときのための公的制度も、ただし注意点アリ

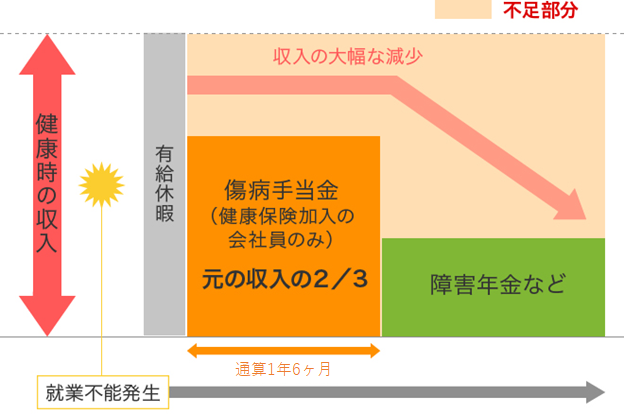

会社員の方であれば、有給休暇を利用して対応できるかもしれません。しかし、有給休暇を使い切った場合や、非正規雇用や転職したばかりで無給での欠勤しかできない場合もあるでしょう。そうすると当然、受け取れる給与は少なくなってしまいます。

協会けんぽなどの健康保険に加入している場合は、3日以上連続して休業した場合、4日目以降から傷病手当金を受け取れます。しかし、受け取れる金額は1日当たりの給与額の約3分の2と、普段の給与額よりは少なくなる可能性があります。また、傷病手当金を受け取れる期間は、支給開始日から通算で1年6ヶ月となっており、この期間を超えた場合には休業を継続していても傷病手当金は支給されません。

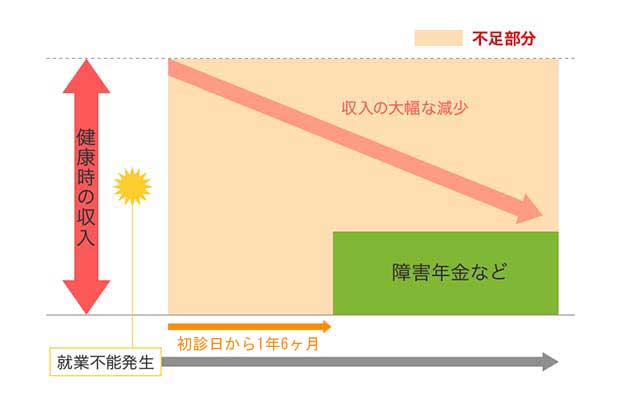

自営業やフリーランス、アルバイト勤務などの方が多く加入している国民健康保険の場合、原則として傷病手当金の支給対象外となります。そのため、療養期間中に休業した場合、収入がゼロとなる可能性もあり得ます。

病気やケガの初診日から1年6ヶ月を経過して、その病気やケガにより障害状態であると認定された場合には、障害年金を受け取れます。しかし、受け取れた場合でも年間約78万円または約98万円(障害基礎年金の場合)と、生活費のすべてを賄うのに十分とは言いにくい金額です。

<長期間働けなくなった時の収入減少のイメージ>

【自営業・フリーランスなどの場合】

【健康保険に加入している会社員の場合】

■医療保険では収入減少に備えられないのはなぜ?

医療保険は一般的に、入院日数に応じて給付金を受け取れるものです。では給付金を入院時の費用に充て、残りを減った収入の補填に使おう、と考える人もいるかもしれません。しかし、入院1日当たりの自己負担額は約10,907円※。入院時の費用に加えて収入減少も補うとしたら、給付金日額を大きく設定しておかなければいけません。

※30日入院した場合に必要となる1日あたりの自己負担額として、ライフネット生命が算出

・医療費が100万円かかった場合の高額療養費給付後の自己負担額 (70歳未満で年収約370~約770万円の方)

8万100円+(100万円-26万7,000円)×1%=8万7,430円

1日あたりの自己負担額 8万7,430円÷30日=2,914円→約3,000円

・出典:全国健康保険協会 平成30年4月「入院時食事療養費」 食事代1日3食1,380円

・出典:厚生労働省 令和3年9月「中央社会保険医療協議会 総会(第488回)主な選定療養に係る報告状況」より 差額ベッド代平均6,527円

また、原則として医療保険では、在宅療養に対して給付金が支払われないため、在宅療養で休業をしていた場合は保障対象外となります。そうなると、給付金日額を大きく設定したとしても、そもそも給付金を受け取れないこともあると考えなくてはいけません。

病気やケガの治療で出費が続く間も、住宅ローンや教育費といった生活費がかかり続けます。そのため、長期間の療養が必要なケースほど、医療保険でまかなうのは難しくなってしまうのです。

こうした場合に活用できるのが、就業不能保険です。

長期療養中の収入減少に備える就業不能保険とは?

就業不能保険とは、病気やケガで長期間療養が必要になった時の収入減少に備えるための保険です。

日本の生命保険業界では、ライフネット生命が2010年にいち早く、本格的な個人向け就業不能保険を販売しました。

病気やケガを原因とした所定の就業不能状態が一定期間継続した場合に、毎月定額の給付金を受け取れるのが一般的です。入院だけでなく、医師の指示による在宅療養も保障の対象になることが多いようです。

病気やケガでただでさえ不安な時に、働けずに収入が減る不安が重なると、安心して療養に専念できないかもしれません。

就業不能保険を活用すれば、収入の減少をカバーして、住宅ローンや教育費の支払いなど、日常生活の維持に役立てることができます。

業界初!※ 社会復帰も手厚く支援するライフネット生命の就業不能保険「働く人への保険3」

就業不能保険は各社からさまざまな商品が発売されています。その中の一つが、2021年6月1日に発売を開始したライフネット生命の就業不能保険「働く人への保険3」です。

「働く人への保険3」で注目したいのが、業界初※ となる復帰支援一時金の新設です。

病気やケガの療養が終わっても、仕事へ復帰してからも通院などが必要であったり、フルタイムで以前のように働くことが難しかったりする場合もあるでしょう。

ライフネット生命は、長期療養から復帰した皆さまが再度「働く人」として頑張っていく、そのサポートとなれるよう、復帰支援一時金を新設しました。

※ライフネット生命調べ(2021年4月末時点)

この他に、短期の入院や、精神疾患への一時金など、お客さまの声から生まれた保障が追加されています(詳しい保障内容についてはこちら をご覧ください)。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命は、契約者満足度95%(※)と、高い評価を得ている、もしもの時に頼れる保険会社です!

ライフネット生命の保険はスマートフォンやパソコンから無料で見積りができます!まずは試しに、見積りからやってみませんか?

記事を読んだ方へ

ライフネット生命で見積りをお試しください

ご契約者さまから

高く評価されています!

ライフネット生命の

ご契約者さま満足度は95%!

※2020年8月 ご契約者さまアンケートより(回答数:2823人)

<おすすめ記事>

・死亡保険はなぜ必要?定期保険と終身保険の違いをチェック!

・がん保険はなぜ必要?備えておきたい3つの費用

構成・文/年永 亜美(ライフネットジャーナル編集部)

RT32465,RT32619,RT32863