社会保険労務士(社労士)でもあるファイナンシャル・プランナーの中村薫先生が教えてくれる「だれも教えてくれなかった社会保障」シリーズ。今回は、医療費が高額になった時のための「高額療養費制度」について教えていただきます。

今回のポイント

- 限度額以上の医療費支払いをした月に利用できるのが高額療養費制度

- 払い戻しまで待つのが厳しい人は、事前に申請できる限度額適用認定証が活用できる

- 経済的に苦しい場合は制度の活用だけでなく、医療ソーシャルワーカーなどへの相談も検討を

高額療養費制度とは?どんな人が利用できる?

―入院や通院で思いがけず医療費がかかった時は、とても不安になってしまうと思います。そういった人のため、高額療養費制度について今日は詳しく伺いたいです。

そもそも、「高額療養費制度」自体をあまり知らない人もいるかもしれませんね。「高額療養費ってなんだろう? 自治体や健康保険組合のホームページを見てもよく分からないな」と感じた人に向けて、お話しをしていきます。

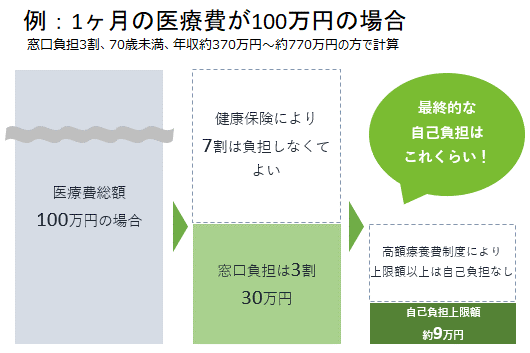

「高額療養費制度」は、公的医療保険が適用される療養を受けた1ヶ月の医療費が、自己負担限度額以上の高額になった時に使えるものです。

この療養というのは、入院をした場合に限られるものではありません。たとえば病院を受診したのに加えて、月のお薬代が高額になってしまった、なんて場合も該当するでしょう。

※高額療養費制度では、月初めから月終わりの1ヶ月単位で、医療費を計算します。

※加入者の年収等によって医療費の自己負担限度額が異なります。

ただし、入院をして払った総額が限度額を超えていても、高額療養費制度の対象にならない場合もあります。というのも、入院の費用には医療費と別に、食事代なども含まれているからです。食事代や差額ベッド代など、医療費ではない部分のお金を含んだ支払い総額ではなく、医療費の金額がいくらかによって制度の対象になるかどうかが決まる点に気を付けてください。

―自分が高額療養費制度を利用できるかどうかを調べるには、どうしたら良いでしょうか。

協会けんぽの場合ですと、自分が高額療養費制度で払い戻される金額を試算できるページがあります。この時に、1ヶ月の自己負担額と所得区分の入力が必要になります。

|

「所得の区分」「標準報酬月額」って何? 「所得区分」は、高額療養費制度の限度額を決める基準となる区分のことです。会社員は原則として4・5・6月のお給料から決定されます。自分の限度額がいくらなのかを確認する際には、給与明細で健康保険料を確認するのが分かりやすいでしょう。お給料から天引きされている保険料と、自分の加入している健康保険協会・組合の標準報酬月額表の保険料を見比べると、自分がどの区分になるかが分かります。 標準報酬月額表は、健康保険協会・組合のサイトに掲載されています。お給料の増減額によっては、この所得区分が翌年に変更される可能性もありますので、その点は気を付けてくださいね。 |

条件を満たせば、家族の医療費と合わせて払い戻しを受けられる場合も

(画像はイメージです)

自分の医療費だけでは高額療養費制度の対象にならなくても、家族の医療費との合計が一定以上になると、高額療養費制度を使える場合があります。これを「世帯合算」と言います。

同じ健康保険に入っている家族の中で、21,000円以上の自己負担をした人や70歳以上の人がいる場合、その人たちの医療費をまとめて、高額療養費制度の対象にできるんです。「医療費が結構かかってしまったけれど、限度額まではいかないな」という状況でも、もしかしたら世帯の人たちの医療費を合算したら何とかなるかもしれません。いざという時に思い出せるようにしてみてください。ただし、夫婦共働きでそれぞれ別の健康保険や共済に加入している場合には、合算できません。

調べていくうちに、医療費の金額や自己負担限度額など色々な数字がこんがらがってくることもあるでしょう。「自己負担」という言葉に惑わされず、自分の支払ったお金の種類をしっかりチェックしてください。

―民間の医療保険の解説などで「自己負担の限度額はおよそ8万円」という例をよく見ます。世帯合算など、それぞれの状況により確認すべき金額が違うことに気を付けたいと思います。

ここまでは会社勤めの方を想定してお話ししてきましたが、この制度は国民健康保険でもあります。もしもの時には自営業の方も使えますので、安心してくださいね。

高額療養費制度の利用時にはどういう申請が必要?

―実際に申請をする場合の手続きはどのように進めれば良いのでしょうか。また、お金が戻ってくるのにどのくらいの期間がかかるのでしょうか。

では、入院をした場合のケースでご説明しますね。入院時、月末などのタイミングで都度、医療費の支払いが発生します。患者さんからの支払いがあると、病院は翌月などの締め日に健康保険への医療費請求手続きを行う、という流れです。

支払いをした後にすぐに書類の準備をして申請したとしても、それからお金が振り込まれるまでに、3~4ヶ月くらいはかかると考えてほしいです。締め日を基準に作業が進むので提出から処理までタイムラグがありますし、制度を利用できるかの審査もあります。それが完了して支払いとなると、それだけの期間がかかるというわけです。そのため、支払いからお金が戻ってくるまで3ヶ月は最低でもかかると思っておくべきでしょう。

振込までそれだけのタイムラグがありますので、人によってはそれまでの期間、大変だと感じることもあるかもしれませんね。これについては、2つの対処法があります。1つ目は、貸付制度。協会けんぽの場合、医療費のおよそ8割の金額を無利子で借りられる制度があります。ただし、あくまで貸付ですし、複数の書類を用意しなくてはいけないので手間はかかります。そこで2つめの方法、限度額適用認定証が一番助けになるのではないかと思います。

限度額適用認定証は、あらかじめ窓口へ提示することで窓口での支払いを限度額までで済むようにできるものです。書類を提出してからおよそ1週間で受け取れます。入院している間など、医療費が高額になりそうだと事前に分かっている時に申請をして、医療費の支払い日までに受け取れるようにしておくと良いでしょう。医療費の支払いが難しそうな人は、ぜひ活用していただきたいです。

|

突然の入院に備えたいなら。限度額適用認定証を先に取得できます 限度額適用認定証は申請した月の1日から1年間使えます。「来月から入院予定なのでその月から適用できるものが欲しい」という場合には、入院することが分かった時点で申請し、あらかじめ準備しておくことも可能です。また、入院の予定がなくとも申請自体はできますので、一人暮らしなどで突然の入院などが起きたら手続きをするのが難しそうな人は、もしもの時のために先に取得しておく、ということもできます。 ただし、入院をした月の翌月以降などに申請をする場合、まずは病院側に相談をして支払いが遅れることの了承を得る必要があります。その後、病院側の担当者名などを記載した申請書を健康保険の担当事務所に送ります。そうすると、前月分の医療費支払いから適用される認定証が届きます。 こうした申請書類のひな形は、協会けんぽならサイトからダウンロードできます。パソコンでのダウンロードや印刷が難しい人は、協会けんぽに連絡をすれば、用紙の送付をしてもらえます。あるいは、最寄りのコンビニのコピー機でのネットワークプリントもできるようです。いずれかの方法で申請書を入手してください。なお、非課税世帯の場合は申請書が変わりますので、気を付けてくださいね。また、送り先は協会けんぽですが、企業によって加入している支部が変わりますので、その支部へ送ることになります。 なお、ここまで協会けんぽを例にご説明してきましたが、申請書類とその送り先は加入している健康保険によって変わります。自分が入っている保険が分からなくなったら保険証の記載を確認して、その健康保険のウェブサイトでひな形を確認、ダウンロードしてください。 |

医療費が不安な場合は病院の医療ソーシャルワーカーも頼って

―医療費が高額になりそうかというのは、どのタイミングで確認すれば良いのでしょうか。

入院が決まると病院側からその説明を受ける機会があるので、その際に「お金について不安があるんです」と聞くようにしてください。そうすれば費用はどれくらいかかるのか、請求はいつ頃になるのかの当たりが付けられて不安も軽くなるでしょう。

医師に聞いたり、医療ソーシャルワーカーという療養生活などに関する専門の相談員に聞いたりしても良いです。高額療養費制度という名称を忘れてしまっていても、健康保険でこういう制度がありますよ、と教えてくれるでしょう。自分の知らないことを質問するのは勇気がいると思いますが、役立つ情報にたどり着けることも多いです。

また、払い戻しの申請を忘れていた場合も、2年まではさかのぼって申請ができます。健康保険の事務担当などの人が「高額療養費制度を利用できますよ」と教えてくれるケースもありますが、基本は自分で気付いて自分で申請をしなくてはいけません。これを見ていて思い当たる人は、ぜひ。

―「医療費は高くて当然」と思って申請ができていない人もいるかもしれませんね。

病院でお金がかかったら、かかってしまったものは仕方ないと思って、自己負担したままになっているケースもあるでしょう。または、支払いが難しいけれどどうしたら良いか分からない、と思い詰めているかもしれません。自分が治療を受けて経済的に困難な状況になった時、活用できる制度があることを覚えていただけると嬉しいです。

制度が適用されない場合もあるかもしれませんが、どういうケースであれば制度を活用できるかを知っておくことが大切です。協会けんぽであれば、今はチャットボットでキーワードを入れれば関連した情報を出してくれますので、「自分はもしかしたら、大変な状況かも」と思ったら情報収集に移ってみましょう。

<プロフィール>

中村 薫。1990年より都内の信用金庫に勤務。退職後数カ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。

●なごみFP・社労士事務所

<クレジット>

取材/ライフネットジャーナル 編集部

文/年永亜美(ライフネットジャーナル 編集部)

撮影/村上悦子