「入らなきゃ、とは思っているけれどよくわからなくて……」、保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。今回は「死亡保険」について、見ていきましょう!

死亡保険選びのポイント①

生命保険と聞いてまず思い浮かぶのが、死亡時に保険金を受け取れる死亡保険ではないでしょうか。今回は死亡保険の2つのタイプを確認してみましょう。

掛け捨て型と貯蓄型の違い

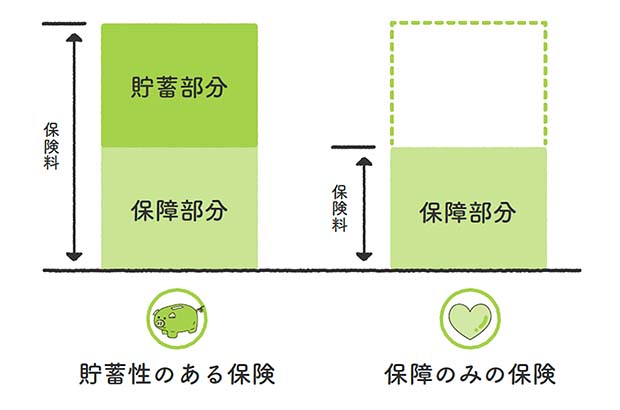

死亡保険には、掛け捨て型と貯蓄型の2つのタイプがあります。それぞれの違いは次の通りです。

掛け捨て型とは、保障に特化したタイプの保険です。死亡保険では一般的に、定期保険がこちらに該当し、死亡時の保障に特化しています。支払った保険料が戻ってこないので「掛け捨て」と呼ばれていますが、その分保険料は貯蓄型と比べて割安な傾向にあります。

貯蓄型とは、支払った保険料が積み立てられるタイプの保険です。死亡保険では一般的に、終身保険がこちらに該当し、積立型と呼ばれることもあります。支払った保険料の一部を保険会社が積み立て、契約者が保険を解約したタイミングで、積み立てられた金額が戻ってきます(解約返戻金といいます)。保障に加えて貯蓄の機能も持った保険のため、その分保険料は掛け捨て型と比べると割高になる傾向にあります。

|

黒田先生コメント: 掛け捨て型と貯蓄型の違いは、「保険期間」「解約返戻金の有無」「保険料」の3つです。 貯蓄型は、一生涯の保障が確保でき、保険料を掛け捨てにするのはもったいないという方に根強い人気があります。 |

掛け捨て型と貯蓄型の使い分け

掛け捨て型と貯蓄型はどちらが良いの?と気になる人もいるかもしれませんが、それぞれに特徴があるため、使い分けを考えるのが良いでしょう。

たとえば、死亡時の備えを用意したいと考えた場合、掛け捨て型と貯蓄型で同じ内容の死亡保障を得ようとすると、掛け捨て型の方が保険料を抑えることができます。そのため、死亡保障のみが欲しいという場合には、掛け捨て型で備えるのが合理的です。抑えた保険料はその分貯蓄や生活費、娯楽費など、色々な使い道が選べます。

ただし、保険料は更新のときに上がるので、その点には注意をしてください。

必要な時期が決まっている大きな金額に備えたい場合には、貯蓄型の活用を考えてみるのも良いでしょう。たとえば子どもの教育資金や老後費用などです。長期に渡ってコツコツ貯蓄をしつつ、万が一の時に家族へお金を残すこともできますので、一石二鳥と言えるかもしれません。

ただし、加入から日が浅いタイミングで解約をすると積み立てられた金額(解約返戻金)が支払った保険料より少なくなる場合があります。

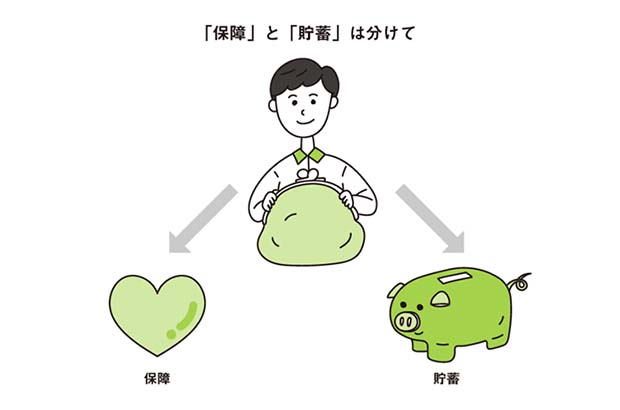

保障と貯蓄はある程度わけて準備ができるとリスクが分散でき、もしもの時にも安心です。貯金や資産運用など、色々な方法も検討するようにしておきましょう。

|

黒田先生コメント: 定期保険の保険料は2018年4月に、各社大幅に引き下げられています。保険料を計算する基礎となる標準生命表が改定されたことによるものです。 一方、貯蓄型の商品は、積み立てた保険料の運用の利率が定期的に見直されます。そのため、保険料が上がったり、販売を停止したりする措置が取られることがあります。 掛け捨て型と貯蓄型を選ぶ場合、それぞれのメリット・デメリットはもちろん、保険商品は、このような改定や経済状況の影響も受けるということを念頭に置いておきましょう。 |

【ポイント】

・掛け捨て型は保障に特化したタイプ、貯蓄型は支払った保険料が積み立てられるタイプ

・もしものときの保障と、貯蓄を分けて考えると、リスクを分散できます

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

- Vol. 1 保険は本当に必要なの?

- Vol. 2 病気やケガが心配なとき。知っておきたい公的保険

- Vol. 3 ライフステージごとに必要な保障って?

- Vol. 4 入院するとお金はいくらかかるの?

- Vol. 5 医療保険選びのポイント①

- Vol. 6 医療保険選びのポイント②

- Vol. 7 女性専用の医療保険選びのポイント

- Vol. 8 がん保険選びのポイント①

- Vol. 9 がん保険選びのポイント②

- Vol.10 就業不能保険選びのポイント①

- Vol.11 就業不能保険選びのポイント②

- Vol.12 死亡保険選びのポイント①

- Vol.13 死亡保険選びのポイント②

監修/黒田 尚子

1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

構成・文/年永 亜美(ライフネットジャーナル編集部)