「入らなきゃ、とは思っているけれどよくわからなくて……」、保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。今回は「死亡保険」について、見ていきましょう!

死亡保険選びのポイント②

死亡保険へ申し込む時には、保険期間と保険金額を決める必要があります。保険期間はいつまで保障が必要か、保険金額はいざという時にいくら必要かを設定することになります。必要な期間や金額の考え方をご説明します。

死亡保険はいつまで必要?

保険期間を決める際には、何のためにいつまで保障が必要なのかを考えるとわかりやすいかもしれません。

たとえば、万が一の時の、家族の生活費に備えておきたい場合。子どもの生活費や教育費に備えるのなら、保険期間は子どもが成人や独立をするまでの期間と考えれば良いでしょう。10年・20年など、子どもの年齢を考えて、期間を区切って設定する方法があります。

子育て期間だけでなく、老後にも家族に十分な生活資金を遺したい方は、一生涯保障の続く終身タイプの保険を検討するか、定期保険であれば日本人の平均寿命である80歳以上などで期間を設定しておくと良いでしょう。

|

黒田先生コメント: 死亡保険は、万が一のとき遺族が経済的に困らないように加入するものです。子どもがいる世帯の場合、とくに子どもの教育費の負担が大きいため、末子が独立するまでの間は、手厚い保障を確保するのが基本です。 一般的な定期保険の場合、保険期間中は受け取れる保障額は変わりませんが、徐々に保障額が減っていく逓減定期保険もあります。 |

保険金額はいくらに設定すればいいの?

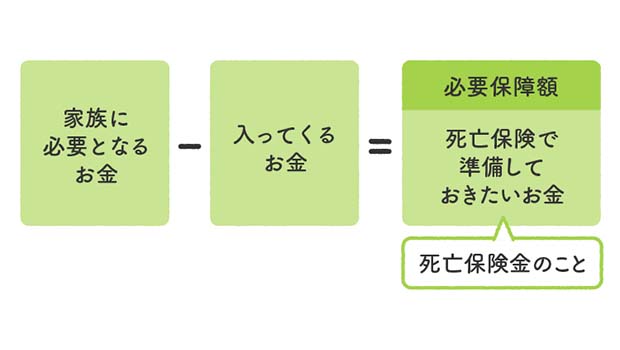

死亡保険金をいくらに設定するか考えるときは、まずは目安にする額を計算しましょう。

『家族に必要となるお金』とは、つまり生活費などです。『入ってくるお金』には、遺族年金や会社から受け取れる弔慰金や死亡退職金などがあります。『家族に必要となるお金』から『入ってくるお金』を差し引いて、足りない金額を保険金や貯蓄で備えておくのがおすすめです。

準備しておく保険金の額は、遺される家族の状況によっても異なります。たとえば独身であり、経済的に守るべき家族がいない場合は、家族の生活費などは考慮しなくていいです。必要に応じて、葬儀代や住まいの片づけ費用などとして備えておくと良いでしょう。

パートナーがいる方は、その人が仕事をしてない場合は就職先を見つけるまでの生活費が必要でしょう。仕事をしている場合は家族が生活を立て直すまでの期間の生活費をまずは準備しておければ安心ですね。もっとわかりやすく考えるなら、自身の年収の3年分をめやすにするのも方法のひとつです。

また、子どもがいる場合はさらに教育費も必要となります。進路によって大きく異なりますが、幼稚園から大学卒業まで1,000万円以上かかることもありますので、その分を上乗せして準備しておけば、家族の負担を軽減することができるでしょう。

「保険の見直し」を考えるのはどんなとき?

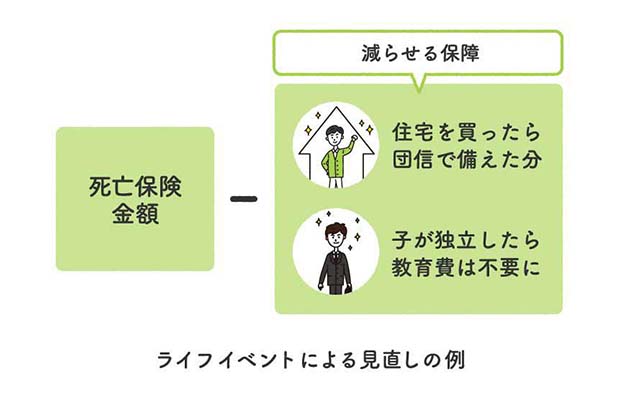

ライフイベントに合わせて、保険金額も都度見直しておきましょう。家を購入して住宅ローンを組む際は、万が一の時に残りの住宅ローンが返済される保険(団体信用生命保険)へ加入することが多いでしょう。その場合、住居費は死亡保険金額でカバーする必要がなくなります。

また、子どもが独立すれば、子どもの生活費や教育費は不要になりますので、その分死亡保険金額を減らしても良いでしょう。

保険金額の大きさに比例して、支払う保険料も高くなりますので、保険金額を見直すことで保険料を抑えることができます。

保険に入ったら入りっぱなしにするのではなく、定期的に保障額が大きすぎたり小さすぎたりしないか、見直すようにしたいですね。

|

黒田先生コメント: 死亡保険の必要保障額は、家族形態や就労状況、住まい、子どもや親など扶養家族の有無、子どもの進学先などによって、変わってきます。例えば、必要保障額は、シングルよりも、子どものいるファミリーの方が高くなると考えられますし、ファミリーでも、専業主婦世帯よりも共働き世帯の方が、リスクは分散されますので、必要保障額は低く抑えられます。 注意したいのは、妻の死亡保障を忘れがちなこと。とくに、住宅ローンがある場合、団体信用生命保険に加入しているのが夫のみなら、妻が亡くなった場合、住宅ローンは弁済されません。夫一人の収入で返済していくことになります。 公的な保障である遺族年金は、妻と夫のどちらが亡くなったかなどによって、受給の条件が違います。遺された家族のための備えを考えるときには、くれぐれもご注意を! |

【ポイント】

・保険金額と保険期間は、残される家族の状況や貯蓄によって異なります

・保険は入りっぱなしにせず、ライフイベントが起きたときなどに定期的に見直しましょう

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

- Vol. 1 保険は本当に必要なの?

- Vol. 2 病気やケガが心配なとき。知っておきたい公的保険

- Vol. 3 ライフステージごとに必要な保障って?

- Vol. 4 入院するとお金はいくらかかるの?

- Vol. 5 医療保険選びのポイント①

- Vol. 6 医療保険選びのポイント②

- Vol. 7 女性専用の医療保険選びのポイント

- Vol. 8 がん保険選びのポイント①

- Vol. 9 がん保険選びのポイント②

- Vol.10 就業不能保険選びのポイント①

- Vol.11 就業不能保険選びのポイント②

- Vol.12 死亡保険選びのポイント①

監修/黒田 尚子

1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

構成・文/年永 亜美(ライフネットジャーナル編集部)