新社会人だからこそ、ここだけはおさえておきたい生命保険

学校を卒業し、社会人になる人も多い時期です。いろいろと覚えることもあって大変ですが、初めてのお給料を受け取った時の達成感や喜びもその分大きいですよね。

親御さんへのプレゼントや、友達との遊びの予定など、お給料の使い道を考えるのも楽しみの一つ。しかし、今のことだけでなく、将来のお金のことについて考えてみることも大切です。これから起きるかもしれないもしものことと、その備えについて考えてみましょう。

知っておきたい リスクに備える保険のこと

急な事故や体調不良に見舞われて、入院や手術が必要になったとしたら?

就職したてで貯蓄が心もとない状況の中で、もしもの医療費と家賃などの自分で負担する生活費に加えて医療費もかかると、不安の種になるかもしれません。こうした日常生活での病気やケガのリスクに備えたい人にとって、保険は頼れる存在です。

保険には、公的保険と民間保険の2種類があります。

公的保険とは、社会保障制度の一つで、生まれた時から加入を義務付けられています。公的保険に加入していることで、自己負担するのは医療費の一部だけになります。医療費を負担する割合は、年齢や所得によって異なり、1~3割となります。

また、入院などにより医療費の自己負担分が高額になってしまうケースでも、上限額を超えた分については払い戻しを受けられる制度(高額療養費制度)を利用することで、負担を軽減できます。

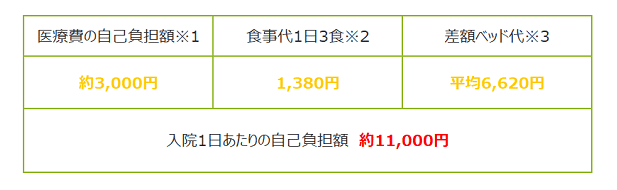

ただし、この公的保険でカバーできない種類の費用もあります。たとえば入院時には、医療費の自己負担に加えて、食事代や差額ベッド代(入院時に個室を選んだ場合にかかる費用)が必要です。1ヶ月の医療費が100万円の場合で計算すると、1日あたりおよそ1万円前後が自己負担費用の目安になります。

【1ヶ月の医療費が100万円の場合の1日あたりの自己負担額の例】

※30日間入院した場合で計算

こうした自己負担費用へ備えられるのが、民間保険です。

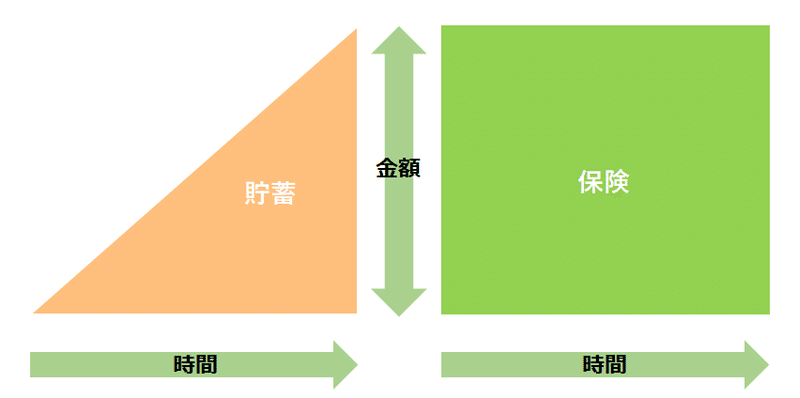

もしもの時には貯蓄で備えることもできますが、お金が貯まるまでにある程度の期間が必要です。一方で保険は、保障が開始された後は、保障の対象となる状況であれば、あらかじめ決まった備えを得ることができます。

【貯蓄と保険のイメージ】

収入や貯蓄が少ない時にこそ、民間保険の出番というわけです。

また、病気やケガをしたことがないから、もう少し年齢が上がってから考えようと思う人もいるでしょう。

しかし、一般的に生命保険の申し込みには健康状態などの情報をもとにした審査があります。

病気にかかった後だと、保障の一部を制限するといった条件付きの契約になる可能性もあります。保険料も年齢と共に上がりますので、健康で若いうちに検討しておくことをおすすめします。

ただし、親御さんが既にあなた名義の保険や共済を契約していることもあります。まずは親御さんに「自分は何か保険に入っていないか?」、確認してみることから始めましょう。

保険に入るなら保障はどれくらい必要なの?

さっそく保険の検討を、といろいろ調べてみても、種類も多く保障内容も複雑で迷ってしまったという人もいるでしょう。

社会人になったから、病気や万が一のことがあっても親に迷惑をかけないようにしたい……という人には、医療保険と死亡保険、2つの保険をベースにすることをおすすめします。

医療保険は、病気やケガで入院・手術をした時のお金に備えるための保険です。入院をした場合には入院日数に応じた給付金を、手術を受けた場合には1回の手術ごとに給付金を受け取れるのが一般的な保障内容です。

最低限の入院や手術のみに備えて保険料を抑えたい場合は、医療費の自己負担額と食事代を想定して日額給付金を5,000円に、個室での入院を希望するのであれば8,000円に設定するのが一つの目安です。

死亡保険は、万が一亡くなった場合に家族へお金を遺せる保険です。病気や不慮の事故などで亡くなった場合に、家族がまとまった保険金を受け取れます。

独身の方であればそこまで大きな保障はいりません。それでもできる限り自分でもしもの時の用意をしておきたいという方は、お葬式や家の片づけ費用などを想定して500万円で準備をしておければ良いでしょう。

はじめての保険選びはシンプルでわかりやすいライフネット生命で!

なかなか忙しくて保険を検討する時間がないという人には、ネットで申し込めるライフネット生命がおすすめ!

保険の申し込みのための店舗などがないため販売経費を抑えられていて、その分保険料もお手頃です。保障もシンプルでわかりやすく、自分の人生に必要な保障を選びやすくなっています。

見積りはスマートフォンやパソコンから、24時間いつでも無料でできるので、保険選びが初めての方でも安心です。

まずはあなたも、無料の10秒見積りを試してみませんか?

<クレジット>

構成・文/年永 亜美(ライフネット生命公式note編集部)

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。