健康には5,000万円の価値がある!? 毎日の意識で将来の支出を抑えよう【FP黒田の人生相談】

今回の相談者さんは、新型コロナウイルス感染症の拡大をきっかけに、健康について改めて考えるようになったという40代男性です。元気にバリバリと働きながらも、もし大きな病気になったらどうしよう、今から何をしておけばいいのだろう、と不安に駆られたという相談者さん。さて、黒田先生のアドバイスは!?

【相談】

40代独身の男性会社員です。これまで大きな病気をしたことはなく、健康そのもので毎日を過ごしています。しかし、コロナ禍でいきなり病気が身近な存在になり、病気についてあれこれ考えるようになりました。これから先も健康に過ごすためにはどんな点に気をつければよいでしょうか。ここだけは押さえておいた方がよい、というポイントを教えてください。(40歳・男性)

*前回はこちら↓

健康の資産価値はこんなに大きい!

新型コロナウイルス感染症は、多くの人に自分を見つめ、将来を考え直すきっかけを与えましたよね。一度立ち止まって健康について考えるのは、とてもよいことだと思います。

というのも、健康には本当に大きな価値があるからです。例えば、健康には5,000万円もの価値があるといった試算もできるのです。

詳しくは、私の著書『お金が貯まる人は、なぜ部屋がきれいなのか』をご購読ください(笑)。ここでは、試算のポイントをご紹介しましょう。

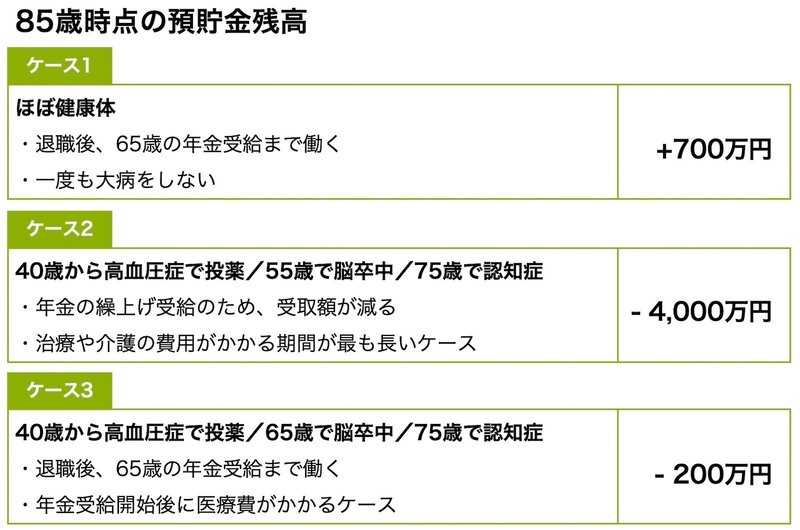

相談者さんのように独身で元気に働いている40歳の男性(仮名・後藤大登さん)をモデルに取り上げています。家を購入したばかりという設定のもと、仮に85歳で他界するとすればこの先45年、収入や支出がどう変化するかを3つのケース別に試算してみました。

ケース1は、風邪や胃腸炎などちょっとした病気にはなるけれども、がんや脳卒中などの重篤な病気や慢性疾患などはないイメージです。85歳までずっと健康を維持した場合、残高は700万円ほどの試算となりました(ケース1)。

60歳の時点で退職一時金を受け取り、健康であれば65歳の年金受給まで働き続けられます。

ケース2は、生活が不規則で生活習慣病を持っていて、50代の働き盛りで脳卒中を発症し、70代で、認知症を発症して医療+介護費用がかさんだケースです。発症をした後に収入が減ってしまうことや早期退職を選択せざるをえなかったケースとしてご覧ください。85歳時の残高はなんとマイナス4,000万円(ケース2)。ケース1と比較すると、約5,000万円もの開きが出てしまいます。

ケース3は、ケース2が重症化、要介護状態に至ったケースです。

同じように今高血圧症の投薬を受けていて、公的年金受給中の60代後半で脳卒中を発病し、75歳で脳血管性認知症を発症して85歳で亡くなった場合を想定しています。ケース2ほどではありませんが、死亡時の残高はマイナス200万円ほどです(ケース3)。

ケース2とケース3で同じ脳卒中や認知症を発症しているのに、これだけ残高に差が出た原因は、発症のタイミングです。

ケース2は現役世代で、一番収入が高くて、お金を貯めたい時期に病気になり、収入が減ってしまったのです。当然、退職金や公的年金の額にも影響が出ています。

一方、ケース3は、病気がちだったとはいえ、65歳まで働いており、医療費がかかるのが年金受給開始後。そのため、残高のマイナス幅が抑えられています。

要するに、知っておきたいのは病気になって、働けなくなると、医療費以外に収入にも大きな影響を与えるという点です。

著書には、介護にかかる費用の想定なども示していますので、参考にしてみてください。

このように、健康を損なうことは預貯金に直接影響を及ぼします。健康であることの大切さ、健康のメリットがおわかりいただけたでしょうか。

健康のために必要な費用はケチらない

人生100年時代、相談者さんのように長く働きたいと考えている人も多いでしょう。でも、それは健康あってのこと。心身ともに健全でなければ、働きたくても働けません。誰しもいつどんな病気がふりかかってくるかはわかりませんが、努力次第で発症リスクを減らせる病気もあります。この先も健康を維持するために、今から意識して行動してほしいと思います。

まず、がん検診は定期的にエビデンス(科学的根拠)のあるものを受けることをおすすめします。医療の発達により、がんは早期に発見して適切な治療を施せば、相対生存率はグッと高まるといわれています。乳がんや前立腺がんの場合は、I期で治療した場合の5年相対生存率はほぼ100%(※)というデータもあります。

※国立がん研究センターがん情報サービス「院内がん登録生存率集計(2014-15年診断例)」(2024年1月閲覧)

自覚症状がないのにがん検診を受けるのは面倒くさいし、もったいない、と考える人は多いのですが、検診を受ける時間を削ってしまうと、結局後で大変になるかもしれませんよ。金銭的に余裕がない人ならなおさら、がん検診を定期的に受けた方がよいのです。

歯の疾患についても注意が必要です。たかが「歯」と思うなかれ。歯周病は糖尿病や動脈硬化、心筋梗塞などさまざまな病気を誘発したり悪化させたりするといわれています。歯の定期検診も欠かさず受けるようにしてください。

健康維持に必要な費用を「もったいない」と考えてはいけません。光熱費もそうです。「エアコンをあまり使わないようにしよう」と考えて、過度に電気代を削ると健康を害しかねません。

食費も同様です。光熱費と食費は家計の中でまっさきに削りやすい項目ですが、安易なコストカットは禁物です。それよりも、交際費や冠婚葬祭費を見直してみませんか。食費についても、アルコールやスイーツ、外食費などの割合を減らしてみましょう。家計全体でバランスを取ってほしいと思います。

そして、バランスの取れた食事をとり、規則正しい生活を送ること。若い人でも安心はできません。隠れ糖尿病のリスクを抱えている方もいるのですから。

運動も大切です。認知症の発症リスクを少しでも下げたいなら、40代〜50代から対策をはじめましょう。週3回以上、1回30分以上の有酸素運動は認知症の発症リスクを抑えるといわれています。ウォーキング、ジョギング、水泳、エアロビクス。無理のない程度の運動を習慣的に行ってみませんか。

制度の中身を詳しく知るより、大切なこと

国民皆保険制度が敷かれ、全国どこでも自由に医療機関を選べて、割安な医療費でクオリティの高い医療が受けられる日本は世界でもまれな国です。高額な医療費がかかった場合には一定の自己負担額が戻ってくる「高額療養費制度」というありがたい制度もあります。公的保険が充実した国であることは間違いありません。

でも、公的制度は自分で申告することが原則です。民間保険も同じですが、基本的に向こうから「この制度が使えますよ」と教えてはくれません。こちらから「使いたい」「利用したい」と自己申告して初めて使えるようになるものが多いのです。

では、公的制度の中身を自分で詳しく知っておかなければならないかというと、それは違います。制度の詳細まで知っておく必要はありません。制度は改正されることが多く、その中身は専門家でないと深く理解するのはなかなか難しいです。

重要なのは、制度の中身を知ることではなく、その制度についてどこに聞けばいいのか、いざとなったらどこに問い合わせをすればいいのかを把握しておくことです。適切な相談窓口を知っておきましょう。

高額療養費制度なら自治体の健康保険課や協会けんぽ・組合健保、公的介護保険なら自治体の介護保険課。医療費控除なら最寄りの税務署など、申請・相談先をあらかじめ知っておけば、いざというときに慌てることもありません。

できれば相談窓口は複数把握しておきましょう。情報は裏取りが不可欠。Aという情報が、別のところで入手した情報と齟齬がないのか、合致しているのか。その情報が正しいかどうかを確認する一手間が必要です。

それから、できるだけ伝聞などではない、オリジナルの一次情報にあたることも心がけてください。ネット上の記事など誰かのフィルター越しの二次情報、三次情報では、情報の精度が落ちている可能性があります。

ネットではありとあらゆる情報が手に入ります。しかし、事実とは異なる古い情報が紹介されているケースも珍しくありません。できるだけオリジナルの情報にあたること、情報の突き合わせをすること。この2つを肝に銘じておきたいものです。

まとめると、健康であり続けるためには、食事や運動に気を配り、検診をまめに受け、なおかついざというときのための相談窓口を把握しておくこと。元気に働いて、健康の価値を損ねないようにしてくださいね。

<関連記事>

<クレジット>

取材/ライフネット生命公式note編集部

文/三田村蕗子

撮影/村上悦子

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。