2022年11月15日、ライフネット生命で、若手社員を対象にしたお金に関する勉強会を開催しました。ご登壇いただいたのは、【FP黒田の人生相談】でおなじみのファイナンシャルプランナー・黒田尚子さんと、金融審議会「市場ワーキング・グループ」の委員も務めたファイナンシャルジャーナリスト・竹川美奈子さん。お金のプロのお二人がそれぞれ講演を行い、お金との上手な付き合い方や、資産形成の考え方を指南しました。20代のみならず、どの世代にとっても役に立つ貴重な情報が盛り込まれた勉強会の内容を、2回にわたってお届けします。

| <当日のプログラム> (1) FP黒田さんによる講演「20代前半の若手社会人が知っておきたいお金のこと~50代になったときに後悔しないために~」←今回 (2) 竹川さんによる講演「今日から資産形成を始めよう!」 (3) 質疑応答 |

■お金について考えること=自分の人生を考えること

最初に登場したのは、黒田尚子さん。導入として自分が“貯蓄体質”かどうかを確認できるチェックリストを紹介しました。

チェックリストの項目は以下の7つ。

| □ お財布がポイントカードやレシートでパンパン □ 貯蓄の目標額を決めていない □ 家計簿をつけていない、もしくは家計簿をつけようとして何度も挫折している □ 仕事の帰りについコンビニに寄ってしまう □ ほぼ毎日カフェに行ってしまう □ 「お得」「セール」「ポイントアップ」という言葉に弱い □ 片付けや掃除が苦手 |

リストにチェックを入れて、自らの貯蓄体質度合いを真剣に確認するライフネット生命の社員たち。結果を黒田さんが尋ねると、一つも当てはまっていないという“超貯蓄体質”の社員はたった一人。ただ、すべてにチェックが入ったという“非貯蓄体質”の社員も少なかったようです。

自らの“貯蓄体質”レベルをチェックする社員たち

黒田さんは言います。

「チェックをしていただいたのは、ちょっとした行動でお金が貯まらなくなることを知っていただくためです。若いうちからお金のことを考えることはとても重要なんですよ。お金のことというと、稼いだり増やしたり、貯めたりすることに関心が集まりがちですが、皆さんにはぜひ、お金をどう使い何をするのか、お金を通じて何をするのかを考えていただきたいですね。

お金について考えることは、人生を考えること。お金に対して漠然と不安を抱えている人は多いですが、『幽霊の正体見たり枯れ尾花』ということわざのように、不安の正体をつかみ、具体的な問題と対処法を知れば、恐れることもなくなります」

■ライフプラン構築には3つの能力が必要になる

では、お金に対する漠然とした不安を拭い去るためには何が必要なのでしょうか。黒田さんが挙げたのは3つの能力です。

「1つ目は金融リテラシー。金融に関する知識や情報を正しく理解して、主体的に判断できる能力を指します。2つ目は金融コンピテンシー。金融リテラシーが豊富でも、ライフプランの意味や動機付け、意思決定力、家計管理や節約の習慣、自制心などの行動特性がなければ、リテラシーを生かすことはできません。よい行動習慣を意味する金融コンピテンシーを伴ってこそ、ライフプランは意味を持つのです」

黒田尚子さん

「3つ目に必要な能力は金融ケイパビリティ。資産管理や金融商品の購入といった具体的行動に打って出る能力です。外部リソースの活用をしていくこともこれに含まれます。家計簿アプリやネットの金融機関なども使いましょう。また、つみたてNISAやiDeCo、各種制度やサービスを使いこなし、その上でFPや社労士、弁護士など専門家のアドバイスを活用する能力も重要です」

リテラシーとコンピテンシー、ケイパビリティ。3つの能力のバランスを取ることの必要性について参加者が深くうなずいたところで、黒田さんは基本的なライフプランの立て方を5つのステップに分けて紹介しました。

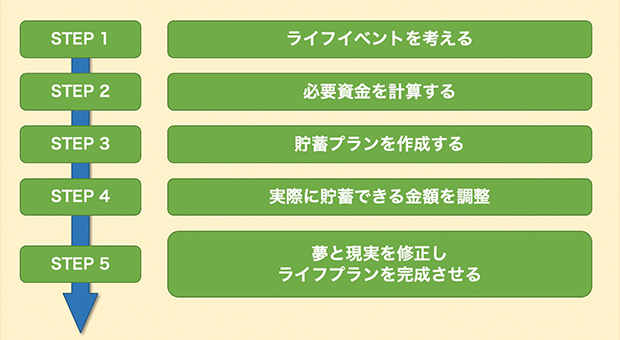

ライフプラン構築の5つのステップ

ステップ1では、留学や資格取得、出産や子どもの教育、住宅購入など、自分と家族がこれから迎えるライフイベントを考えます。

次いでステップ2では、それぞれに必要な資金を計算し、ステップ3で目的・期間・金額の3つを明確にした上で貯蓄プランを作成。

さらにステップ4で、実際に貯蓄できる金額を調整します。目的が明確でも、現実的に目標額を達成するのが難しいようであれば、期間を伸ばす、節約するなどの対策も検討します。

そして、最後のステップ5でライフイベントでの目標(夢)と現実(日頃の過ごし方)を修正し、ライフプランを完成させます。

■いますぐやるべき5つのポイントとは?

ライフプランは長期的な計画です。長きにわたるプランを実現させるために、何から着手すればいいのでしょう。黒田さんがいますぐ着手すべき5つのポイントに基づいて解説します。

| 1. 自分の手取り額を知る 2. 家計を「見える化」してみる 3. 家計を見直してみる 4. 毎月決まった割合の積立をする 5. 5年後、10年後に目を向ける |

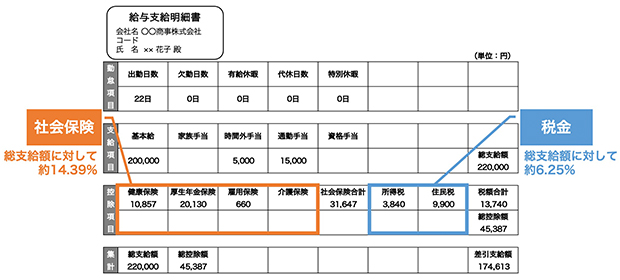

「1つ目、給与明細をしっかり見てください。ほとんどの方は額面と残業手当ぐらいにしか目を通していないと思いますが、社会保険や所得税、住民税などの税金を確認することが大事。そうすれば、自分がどんな公的保険に入っているかがわかります」

黒田さんが一例として紹介した給与明細では、社会保険の金額は総支給額に対して約15%、所得税や住民税といった税金の割合は約6%でした。

給与支給明細書の例

「近年、社会保険料は以前に比べて上がっていますから、同じ年収でも、以前と比べると可処分所得が減ってきているんですね。自分は社会保険と税金をどれくらい負担しているのか、数字に敏感になることが重要です。

標準報酬月額についてもチェックしてください。これは、毎月の社会保険料の基準となる金額で、原則として4〜6月の給与の平均額を基に決定されます。この基準は毎月支払う社会保険料だけではなく、病気になって高額な医療費を負担した際に役立つ「高額療養費制度」の限度額にも関係してくるものです。ちなみに、健康保険の場合、標準報酬月額は世帯主である会社員の毎月の給与が基準ですが、国民健康保険では世帯全員の年収が基準ですよ」

2つ目のポイントは、家計の「見える化」。とにかく、支出を洗い出すことに尽きます。現状を把握しなければ、予算を立てられない上に貯蓄も不可能なのだといいます。

「家計の洗い出しにはラテ・マネーも入りますよ。ラテ・マネーというのは、時間つぶしのカフェ代や、なんとなく続けているサブスク代、気の進まない付き合いなど普段何気なく使っている小さな支出のこと。要するに、チリツモ消費ですね。仕事帰りについつい入ってしまうコンビニで使うお金や、終電に乗り遅れたときのタクシー代なども含まれるでしょう。ただし、カフェで過ごす時間が、明日の自分の活力になるのであれば、それは浪費ではなく自分への投資。消費、浪費、投資を見極めることが大切です」

3つ目の「家計を見直す」では、見直すのは難しいけれど効果が高い固定費(家賃や住宅ローン、教育費など)と、見直しは容易ながら効果は低い変動費(食費や水道光熱費、日用雑貨代など)に分けて家計を見直すのがポイントと、黒田先生は解説します。

「お金が貯まらない家庭は通信費が高い傾向にありますから、特に通信費は見直しみてください。ただし、すべての項目の一律カットはおすすめしません。家計状況にもよりますが、ムリして削減しても続かないなど、成功しない確率が高いからです。自分やご家族が何を大切に暮らしたいのかを考えて、メリハリをつけて見直しましょう」

4つ目のポイント、「毎月決まった割合の積立をする」方法は、属性によって異なります。就職・転職したばかりの人や、夫婦共働きだったけれど子どもが生まれたばかりで、妻が仕事を辞めたというようなケースでは、積立の目安は手取り月収の10〜15%。対して、一人暮らしのシングルや、子どもがいる共働きカップルなら15〜20%。親と同居しているシングルや、子どものいない共働きカップルであれば手取りの20〜30%を積み立てるのが理想的とのことです。

「貯蓄をしておかないと、何か危機的な状況が起きたときに一気に生活が苦しくなります。夢や希望が膨らむという意味でも、貯蓄は大事です。毎月10%でも積み立てていけば、将来できることの選択肢が増えます。やりたいことがあるのに何もできない、という事態は避けたいですよね」

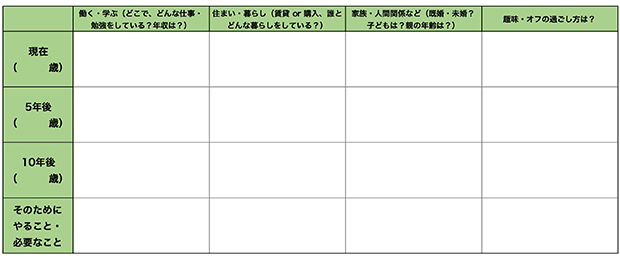

最後に、5つ目のポイントとして5年後、10年後の自分をイメージする際には、パソコンやスマホに入力するのもよいですが、黒田さんは手書きを推奨します。

「手書きのようにアナログな方が、リアルな感覚が得られるので、より記憶に残ります。5年後、10年後にはどんな仕事をし、どんな暮らしを送り、家族はどうなっているのか、趣味やオフの過ごし方はどうありたいのかを、ぜひ、具体的にイメージしてみてくださいね」

実際に手を動かして書き込んでみよう

具体的なアドバイスと示唆に満ちた黒田さんのお話を受けて、「よし、今日からすぐに実践してみよう」と考え、行動につなげた参加者も多かったようです。「お金について考えることは、人生を考えることそのもの」という言葉が深く身に染みた講演でした。

<プロフィール>

黒田尚子(くろだ・なおこ)。

1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FPオフィス

<クレジット>

取材/ライフネットジャーナル オンライン 編集部

文/三田村蕗子

撮影/村上悦子