※この記事は、2021年2月に内容を更新して再掲しています。

いざ生命保険に入ろうとして、「死亡保険金はいくらにしますか?」と聞かれ、困ったことはありませんか? 実は、その額をいくらにするべきかについては、その方のライフステージによって、ある程度目安となる考え方があります。

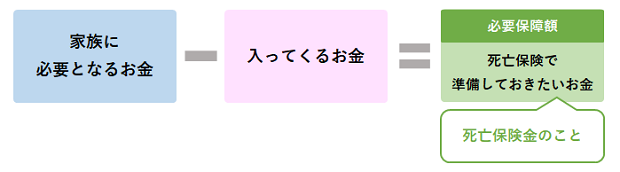

遺されたご家族に必要なお金から、今後入ってくるお金(遺された家族の給与、遺族年金など)を引いた差分が、必要な保障額=生命保険の死亡保険金となります。

■ライフステージ別 死亡保険の必要保障額

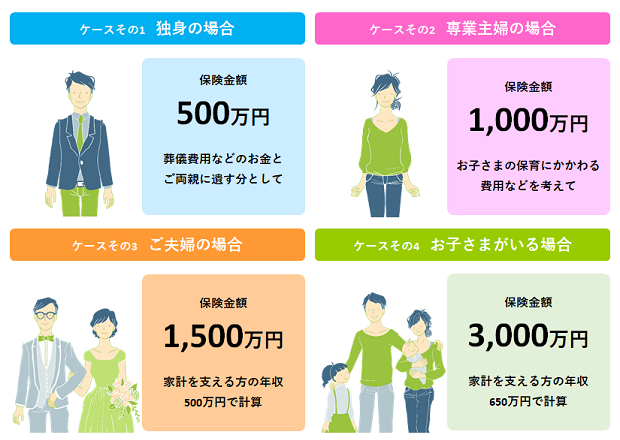

●ケース1:独身の場合

基本的に家族のために遺す資産は必要ないので、万一の備えとしては、ご自分の葬儀費用をメインに考えましょう。受取人はご両親などが一般的です。

●ケース2:専業主婦(主夫)の場合

お子さまの保育、教育にかかる費用の備えがあると安心です。葬儀費用と合わせて準備します。

●ケース3:ご夫婦の場合

家計を支える方に必要な保障額は、その方の年収の3倍をまずは目安として考えてみましょう。例えばご主人が年収500万円の場合は1,500万円となります。

●ケース4:お子さまがいる場合

家計を支える方が年収650万円の場合は、その3倍と、お子さまの教育費が目安となります。

必要保障額(保険金額の目安)の考え方は、まとめると、以下のようになります。 お子さまの人数によって、教育費の部分が変わってきます。

■教育費ってどれくらい必要?

では、「教育費」はどのくらいかかるものなのでしょうか? 幼稚園から大学までにかかる累計の教育費をみると、すべて公立に通うなら約1,081万円、すべて私立(文系)の場合は約2,534万円となります。

ご両親に万が一のことがあっても教育費や生活費を十分に確保できるよう、お子さまが生まれたら、まずは、ご両親の死亡保険を準備しましょう。

トータルでかかる教育費等の目安(概算)

| 進学コース | 幼稚園 (3年分) |

小学校 (6年分) |

中学校 (3年分) |

高校 (3年分) |

大学文系 (4年分) |

総額 |

|---|---|---|---|---|---|---|

| すべて国公立 | 約67万円 | 約211万円 | 約161万円 | 約153万円 | 約481万円 | 約1,057万円 |

| すべて私立 | 約92万円 | 約1,000万円 | 約430万円 | 約316万円 | 約689万円 | 約2,529万円 |

・幼稚園、小学校、中学校、高校の費用

出典:令和3年度「子供の学習費調査」(文部科学省)を加工して作成

・大学の費用(入学費用および在学費用の合計)

出典:日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

■必要保障額(=保険金額)は、見直せます

家族構成や経済状況、住居の形態、お子さまの進学など、人生にはさまざまな変化がつきものです。人生の変化により必要な保障内容も変わってくるため、ライフイベントの発生は保険を見直すタイミングと言われています。

以下のように、収入状況や家族構成が大きく変わる節目に、保険金額を見直してみましょう。

保険金額の見直しタイミング

見直しのご相談などはお気軽にコンタクトセンターにご連絡ください。ライフネット生命の保険プランナーが無料で相談を承ります。ぜひご活用ください。

お電話は苦手……という方には、LINEでのチャット相談サービスもご用意しております。

詳しくはこちら >>をご確認ください。

※保険金額を増額する場合など、新たに保険の申し込みをされる場合は告知があります。告知内容などによってはお引き受けができない場合があります。

<クレジット>

構成/ライフネットジャーナル オンライン 編集部

記事を読んだ方へ

ライフネット生命で見積りをお試しください

RT28203,RT31899,RT32210,RT33496