持ち家は持たず賃貸住宅で暮らす場合、家のこと・お金のことなど、将来に備えてどのようなことに気をつければよいでしょうか。「共働き夫婦が家を買うとき、ローンや保険はどうすればいい?」「共働き夫婦、家を買うならマンションor戸建て? リノベ住宅を買うときの注意点は?」で、目からウロコのアドバイスが好評の不動産コンサルタント・田中歩さんにうかがいました(文・田中歩)。

■賃貸派の人の、住み替えのベストなタイミングは?

住み替えのタイミングは、定期的に将来の収入と支出をシミュレーションして検討するのがよいかと思います。将来の収入と収支のシミュレーションを行うときは、今後発生するライフイベント、例えば、会社の転籍、退職、再就職などを想定しながら行います。シミュレーションは自分でもできますが、ライフプランナーなどの専門家にお願いするという選択肢もあります。

改めて賃貸の強みは、生活スタイルの変化に応じて、自由に住まいを変えることができるとともに、賃料支出をコントロールできることだと考えています。

将来の収入と支出を考えたとき、十分に余裕があれば、自分の好きな場所で好みの住宅に住むことができますし、余裕がなければ、家賃が比較的安い場所に移ることで、住宅支出を減らし、その分を老後資金や他の資金にお金を回すことができるという自由度があります。

■東京23区に住み続ける場合、今後の家賃は下がる傾向? 上がる傾向?

住宅家賃の増減は、需要と供給のバランスによります。

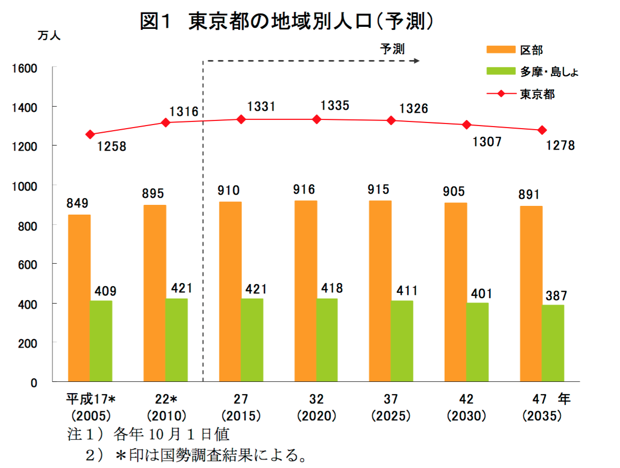

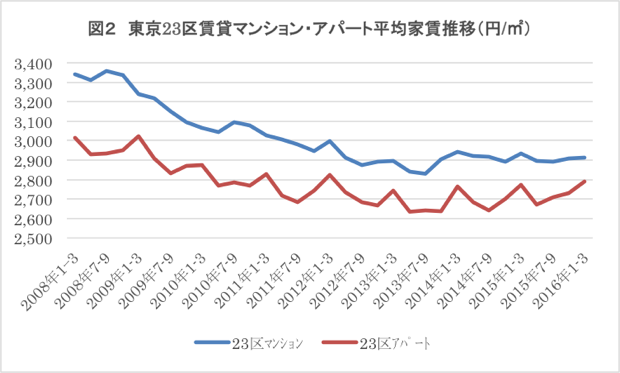

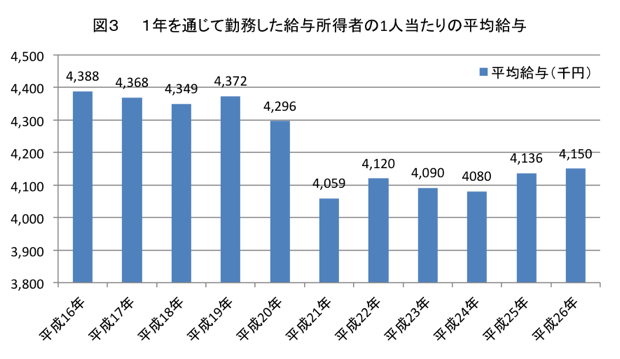

例えば、東京都区部の人口は平成32年にピークを迎えるという予測があります(図1)。しかし、リーマンショック以降、賃料は下がっていますが、それ以降目立った上昇が見られません(図2)。おそらく、人口増加以上に供給が増えている可能性があると考えられます。実際に2015年以降、木造や鉄骨造の新築アパートが大量供給され、空室率が急増しています。また、平均年収が思ったほど増えていないことも理由のひとつではないかと思います(図3)。

今後は、人口が徐々に減少していきますので、必要以上に住宅が供給されたり、経済成長率がマイナスになる、平均年収が増えないといったことが影響すれば、家賃は長期的には下がっていく可能性があるのではないかと思います。

東日本不動産流通機構データより筆者作成

統計元:平成26年 国税庁 民間給与実態統計調査結果

■もし大きな地震にあったら、住み替えはすぐに可能?

理論的には、被災していない地域に転居すれば、住み替えは可能だと思います。

しかし、住み慣れた場所から生活圏を変えるということは、思いのほかエネルギーがかかると思います。例えば、仕事場から遠くなってしまったり、お子さまがいらっしゃれば転校を余儀なくされ、これまで築いてきた地域の繋がりなどを断ち切らなければなりません。

■設備などの面で、分譲に見劣りしがちな賃貸住宅。つくりの良い部屋を選ぶ方法は?

つくりの良い賃貸住宅というと、分譲マンションなど分譲仕様のものなどを選ぶというのが一般的ですが、最近はDIY賃貸や、借主が室内を加工することが許され、しかも、退去時に原状回復(もとに戻す工事)の必要がない物件も増えてきています。

賃貸でありながら、自分のライフスタイルを部屋の中にも表現したい方は、そうした案件を専門に扱う不動産屋さんも増えているので扉を叩いてみるとよいでしょう。

■今後も賃貸住まいをするつもりなら、心得ておいたほうがよいことは? 借り換えができるのは何歳くらいまで?

現時点では、年金以外に収入のない高齢者の方、特に単身の方については、借り換えはしにくい状況ではあると思います。大家さんの理解が得られないケースが多いというのが実情です。

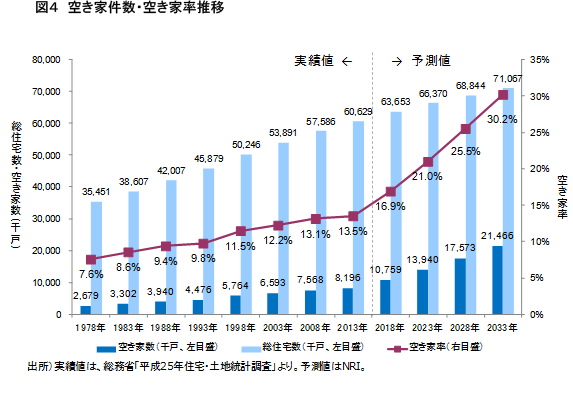

しかし、今後、人口減少が予測される中で住宅の供給は減らず、結果として空き家率がどんどん上昇すると言われています。直近の調査時点においても空き家率は全国平均13.5%です。東京23区内の中には、空き屋率が15%を超えている区もあるそうですし、野村総研の試算によると、2033年には空き家率は30%を超えるという予想がなされています(図4)。

こうした状況からすると、高齢だからという理由だけで貸さないという状況になる可能性は、あまり高くないのかもしれません。ですから、いまの段階から、賃貸で住み替えることはもうできないと決めつける必要はないのではないかと思っています。

いずれにせよ、家を買うにしても、借り続けるにしても、今後の住宅資金がどの程度かかるか、老後資金は足りるのかということを定期的にシミュレーションし、その結果に対してどのように対処していくかということを冷静に考えることが大切だと思います。

<プロフィール>

田中歩(たなか・あゆみ)

慶應義塾大学経済学部卒業後、三菱UFJ信託銀行(旧三菱信託銀行)入社。不動産売買・活用・ファイナンスなどの業務に17年間従事した後、2009年あゆみリアルティーサービスを設立。ライフシミュレーション付き住宅購入サポート、ホームインスペクション付住宅売買コンサルティング仲介、不動産相続コンサルティングなど、ユーザー目線のサービスを提供。NPO法人日本ホームインスペクターズ協会理事、宅地建物取引士、公認不動産コンサルティングマスター、国家資格1級ファイナンシャル・プランニング技能士。

| ライフネット生命保険プランナーからのワンポイントアドバイス ●賃貸住宅にお住まいの方におすすめな保険は? 賃貸住宅にお住まいの方が、もし病気やケガなどで長期間働けず収入が減ってしまった場合、家賃の支払いは変わらずに続き、負担が大きくなります。 ここのようなリスクに備えるには、病気やケガで長期間働けず収入や貯蓄が減る期間、毎月一定の保険金を受け取れて、生活費や家賃の足しになる「就業不能保険 働く人の保険2」を検討してみてはいかがでしょうか。ライフネット生命保険の場合、10万円から50万円まで、5万円単位で設定することができます。金額は、現在の年収や家賃を目安とするのがよいでしょう。 詳しくはこちら>>をごらんください。 |