死亡保険を検討するにあたり、おそらく多くの方が最初に頭を悩ますのは「貯蓄性のある終身型(低解約返戻金型終身保険、など)」か「掛け捨てで安価な定期型(定期保険)」のどちらを選択するかだと思います。

終身型は「一生涯保障が続く、解約してもいくらか戻ってくる」という将来にわたっての安心感が魅力的ですが、その分保険料は高くなります。

一方、定期型は、保障期間が限定されますが、例えば、お子さまが成人するまで備えるといった「ライフスタイルの変化」に合わせて選択することが出来ます。

「貯蓄性のある終身型」と「掛け捨ての定期型」、それぞれを選ぶ際の考え方の違いと注意点について、お伝えいたします。

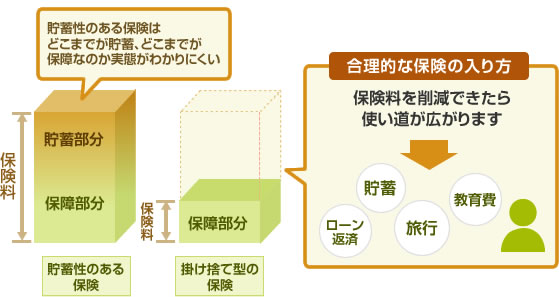

■「貯蓄」と「保障」はわけて考えることがシンプルな保険選び

手元にあるといつの間にか使ってあっという間にお金がなくなってしまう、という方の中には、引落しによって強制的に積み立て(貯蓄)の代わりとなる終身型で死亡保障を用意する方もいらっしゃるでしょう。それもひとつの考え方ですが、毎月の保険料が負担となり、日々の生活が苦しくなってしまっては元も子もありません。死亡保険は、あくまでも「万が一」のときの「保障」ということを基本に考えることが大切です。

現在は、予定利率も低下して、生命保険の貯蓄性が十分に発揮されない状況が続いています。そこで、貯蓄性がない代わりに安い保険料で大きな保障を用意できる掛け捨て型にお客さまのニーズが移行してきました。掛け捨て型の保険を利用して保険料を安くおさえ、固定費を削減した分、貯蓄や他の支出に使うという合理的な考え方が、現在の経済状況にマッチしているとも言えるでしょう。

保険の貯蓄性を優先するか、今の保険料という支出を抑えるか、家計と相談して決めることが大切です。

■貯蓄性のある保険を活用するときは、中途解約に注意を!

一方、「強制貯蓄」の手段として貯蓄性のある生命保険に加入される方もいます。子どもの教育資金を用意するための学資保険(こども保険)や、低解約返戻金型の終身保険などが一例です。強制的に積み立てないと貯められないという方に向いている保険商品です。

その場合、注意しておきたいのは中途解約時のリスク。貯蓄性のある生命保険の場合、中途解約をすると、払い込んだ保険料より戻ってくるお金(解約返戻金)が少なくなることがほとんどなのです。

ライフステージはめまぐるしく変化するため、「保険料の払い込みが厳しい」、「大きな額のお金が必要になった」、という理由で中途解約せざるを得ない状況が発生することも考えられます。貯蓄性を目的として生命保険に加入する場合は、中途解約時のリスクを事前に確認しておきましょう。

保険を選ぶときには、現時点での家計の状況や貯金額だけでなく、「将来発生しうるライフステージの変化」や「自分は貯蓄ができる性格か」など、さまざまな側面から考えてみる必要があります。

保険についての詳しい解説>>などを参照しながら、じっくり検討してみてください。

<クレジット>

文/ライフネットジャーナル オンライン編集部