フリーランスや自営業の方は、会社員や公務員の方と比べると、公的保障が薄いことはご存じですか。元気で働いているうちは見過ごしてしまいがちですが、万が一、大きな病気やケガをして仕事ができなくなった場合のことを考えると、不安を感じる方も多いのではないでしょうか。

そんなフリーランス・自営業者が考えるべき保険とはどのようなものでしょう。

※この記事は、2023年6月に内容を更新して再掲しています。

■1.まずは自分のリスクを整理して考える

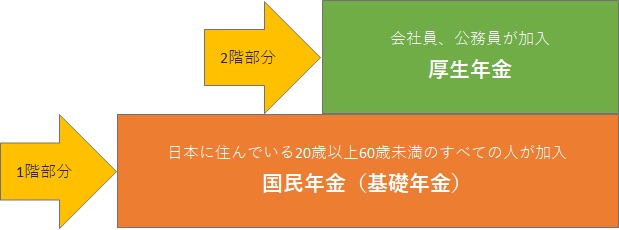

フリーランス・自営業の方は、大前提として、「会社員や公務員とは社会保険の仕組みが違う」ということをおさえておかなければなりません。たとえば年金制度では、フリーランス・自営業の方は「国民年金」のみ(1階建て)ですが、会社員・公務員の方は、それに「厚生年金」がプラスされていますので(2階建て)、同じ状況になったとしても、受け取れる年金の額が大きく異なります。年をとってから受け取る老齢年金だけでなく、万が一本人が亡くなった場合に配偶者等に支給される遺族年金や、本人が障害1級・2級などの認定を受けた場合に支給される障害年金も、すべて同様で、フリーランス・自営業の方には1階部分しかありません。

出典:厚生労働省「日本の公的年金は「2階建て」」を基に作成

■2.“万が一のこと”を考える

社会保険のしくみを踏まえた上で、はじめに「自分が死亡する」という不慮の事態が起きたときの経済的リスクに、自分はどこまで対応できるのだろうか? ということを考えてみましょう。

例えば、自分が死亡した場合、遺された人たちの経済的リスクがあるのか、ないのか。ある場合は、どれくらいあるのか。遺族年金などの支給でまかないきれない生活費を、どこまで預貯金等で支えられるのかを考えます。

もし、自分に家族がいて、パートナーが専業主婦(主夫)であったり、小さい子どもがいるということであれば、フリーランス・自営業者、会社員に関わらず、死亡保険は重要なものになるでしょう。

一方、自分が独身だったり、子どもがいたりしたとしてもすでに独立していて、遺された家族の生活費はあまりかからないという場合は、それほど高額の死亡保険は必要ないかもしれません。

フリーランス・自営業の方は、保険金額を考える際、先に述べたように「遺族年金」の支給額が、会社員・公務員の方より低いため、その分も考慮しましょう。

■3.仕事ができない長期療養に備える「就業不能保険」を考える

次に、自分が大きな病気やケガをした場合に備えることを検討するとよいでしょう。

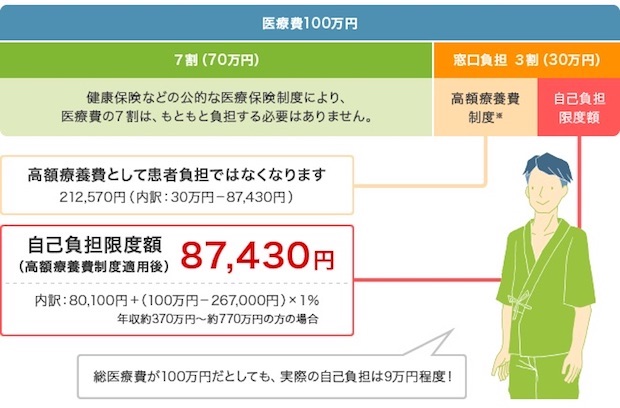

日本は公的保障が比較的充実しています。例えば、1ヶ月間で医療費が100万円かかった場合、「高額療養費制度」を使えば、年齢や所得区分によって異なりますが、治療費は10万円程度で済む場合もあります。1〜2ヶ月の入院や治療が続いても、最終的な自己負担は20万〜30万円くらいに収まります。こうした短期の治療であれば預貯金で賄えるという方は、高額の医療保険に加入しなくても、治療費自体は大きなダメージにはなりません。

(ご参考)病気やケガが心配なとき。知っておきたい公的保険【保険なるほど相談室】Vol.2

高額療養費制度の自己負担額の計算方法(69歳以下の場合)

※高額療養費制度は「1日〜末日」を「1ヶ月」として医療費を計算しています。

※被保険者の年収等によって医療費の自己負担限度額が異なります。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

ただ、多くの方が見逃しやすいのが、長期にわたる療養が必要になるケースです。この場合、預貯金だけで治療費や生活費をまかなうのは大変です。その間、収入が減ったり、ゼロになったりしてしまうケースもあり得ます。

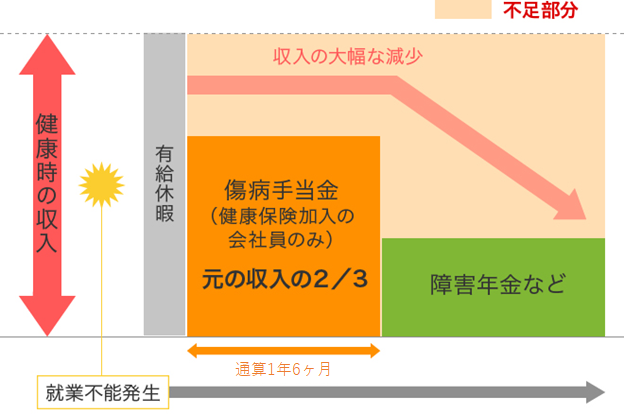

会社員ですと、病気やケガで会社を休む時には、「傷病手当金」が受け取れます。傷病手当金とは、病気や怪我によって会社を休み、十分な報酬が得られない場合に、被保険者とその家族の生活を保障するための制度です。支給開始日から通算1年6ヶ月の間、支給開始日以前の収入の約3分の2の金額が支給されます。

ですから、会社員でしたら、突然病気や怪我になって長期間出社できなくなっても、すぐに収入が途絶えるケースはほとんどありません。

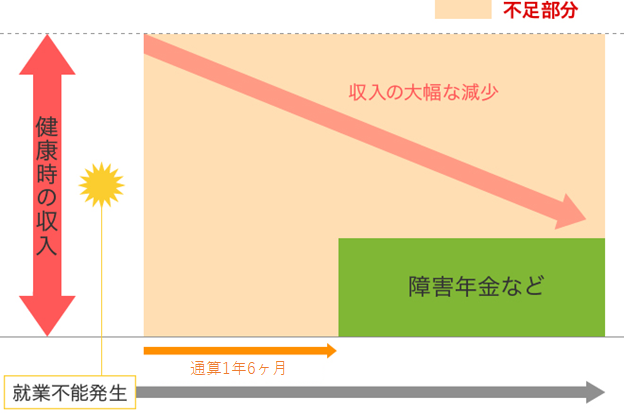

長期間働けなくなったときの収入減少のイメージ

【会社員・公務員の場合】

【フリーランス・自営業の場合】

しかし、フリーランス・自営業者の場合はそうはいきません。自分が働いた分だけが収入である人は、働けないと収入もなくなりますし、国民健康保険には「傷病手当金」の給付はありませんから、仕事ができなくなった途端に収入が途絶える可能性があるのです。そういった点から考えますと、フリーランス・自営業者は、長期間働けなくなった時に備える保険、例えば「就業不能保険」を検討されると、より安心できるでしょう。

ライフネット生命の就業不能保険「働く人への保険3」は、加入している公的保障に合わせて、給付金の「支払対象外期間」や「就業不能給付金の受け取り方」を選べます。

傷病手当金がなく、公的保障が少ないフリーランスや自営業者の方は、なるべく早く給付金を受け取れるよう、支払対象外期間が「60日」のタイプがおすすめです。

給付金受け取りまで時間はかかるけれど保険料が割安な、支払対象外期間「180日」のタイプもあります。

また給付金の受け取り方については、一定期間は受取額を半額にすることで保険料を抑えられる「ハーフタイプ」と、1回目の受け取りからしっかり満額を受け取れる「標準タイプ」の2つのタイプいずれかを選ぶことができます。

自身の預貯金や月々支払える保険料額などのバランスを見て、どのタイプを組み合わせるか決めるとよいでしょう。(※保険の検討の際には、「ご契約のしおり」と「約款」を必ずご確認下さい。)

「長期にわたって働けない」状態になると、預貯金で家計を賄うのは難しくなります。就業不能保険は、そうしたリスクに備える保険です。こういったケースは発生する頻度こそ少ないものの、いざ起こってしまうと非常に困る事態です。特にフリーランス・自営業者は、保険を選ぶ際にこういったリスクも考えてみましょう。

<クレジット>

文/ライフネットジャーナル編集部

記事を読んだ方へ

ライフネット生命で見積りをお試しください

RT32209