先の見えにくいこれからの時代。仕事のこと、健康のこと、家族のことなどを含め、将来にわたるお金について、漠然と不安を覚えている方も多いのではないでしょうか。

漠然とした不安を具体的にとらえ、それに対する備え方を考えると、少し気持ちが楽になるかもしれません。

預貯金や保険の備え方は、それぞれの方の状況やめざすものなどによって変わってきますが、どんなリスクをどのくらいと想定して備えを考えれば良いかは、ある程度共通する基本的なことですので、ここではその基本を確認してみましょう。

■大きくかかってくる費用 (1) 子どもの教育費

人生の中で、特に大きな支出となるのは、子どもの教育費、住宅費、老後も含めた生活費です。

まずは子どもの教育費を考えてみましょう。大学まですべて自宅から公立の学校に通う場合でも、子ども一人でおおよそ一千万円かかると言われています。途中で私立の学校へ通ったり、下宿を伴う進学をしたりすると、学費やそれに付随する費用は累計で二千万円を超えることもあります。子どもが複数いる場合、費用はその人数分を考えておきましょう。

親に万一のことがあった場合、その先の教育費を預貯金だけで賄うのは、たいてい難しいかもしれません。

このように預貯金だけで賄うのが難しい支出について、万一の場合に備えるためには、生命保険を使うことが適しています。まだ親が若く、子どもが小さいうちに、親に万一のことがあった場合、預貯金だとそれまでに実際に積み立てた額しか用意できませんが、保険ならばまとまったお金を用意することができます。

■大きくかかってくる費用 (2) 住宅

住宅については、「生涯最も高い買い物」とも言われ、購入する人も多いですが、購入せず、ずっと賃貸住宅に住む人もいます。住宅に関するお金の備えの考え方は、購入か賃貸かで大きく異なります。

住宅を購入する場合は、ローンを組む際に「団体信用生命保険」(団信)というものに加入するのが一般的です。団信は、ローンの契約者に万一のことがあった場合、ローンの残りが弁済されるものです。ですので、団信に加入したローン契約者の方が万一の場合にご家族に残すべきお金は、住宅ローン分を除いた金額で大丈夫ということになります。

賃貸住まいの方は、団信に加入しているわけではないため、このように住宅費用が弁済されることがありません。つまり万一の場合の備えに住宅費用も含める必要がでてきます。仮に現在の家賃レベルを維持するとして、30歳の方が90歳まで過ごすなら、単純計算すると家賃の720か月分(12か月×60年分)が住宅費用としてかかってくることになります。特に世帯主が若いうちは、残りの人生にかかる住宅費用を預貯金のみで準備するのは厳しいので、生命保険を使って保障を準備しておくのが良いでしょう。

■その他の費用──病気には、どう備える?

では、病気への備えはどうでしょうか。病気の内容によって長引くものもあれば短くすむものもあり、一概には言えませんが、日本の公的医療保険制度で治療費そのものの負担は軽減されるため、一般的には長期ではない入院等の場合、生活が突然困窮するということは少ないでしょう。

ただし、がんなどで治療が長期にわたる場合や、病気やケガが原因で長期間就業不能状態になるような場合は、その間の収入が得られないリスクが頭をもたげてきます。治療をしながら働くといっても、それまでと同じように稼ぐことができないケースもありますので、預貯金を切り崩して生活するような場合もでてくるでしょう。住宅ローンをかかえている場合、一般的な団信では死亡と高度障害しか保障されないので、不安はさらに大きくなると思われます。

病気やケガで長期間働けなくなり、収入が途絶えてしまう場合を想定したときに、数年分の生活費と治療費、ローンの返済費用が確保できていない場合は、医療保険やがん保険、そして就業不能保険といった保険を検討することも一考です。

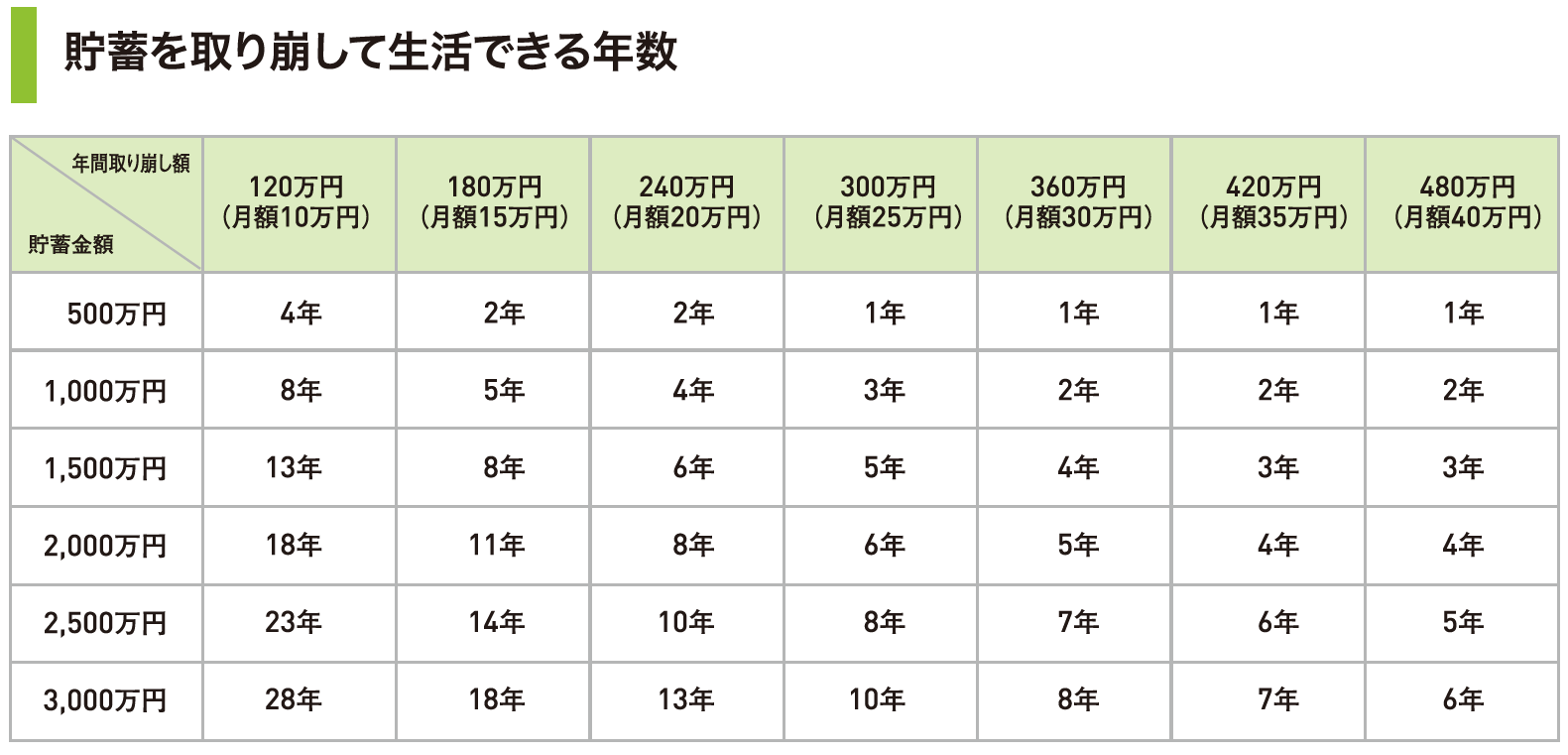

■いくらあれば、何年暮らせる?

では、いくらくらいあれば、何年暮らせるのでしょうか? 下の表は、貯蓄を毎年取り崩しながら、残金を1%で運用した場合に暮らしていける年数のシミュレーションです。例えば、月に30万ずつ使う場合は、2,000万円の貯蓄がもつのは5年、ということになります(端数切り捨て)。

※ライフネット生命作成

こうした数字をふまえつつ、さまざまなリスクに対する「お金」の備えを考えるなら、預貯金か保険どちらかだけでなく、バランスを考えて組み立てたいところです。

「万一」や「病気」「就業不能状態」という、いつやってくるのかわからないリスクには、保険期間内であれば保障を受けられる生命保険がおすすめですし、10年後の住宅購入時の頭金、15年後の大学進学費用、というように、必要となる資金が明確でその目標に向かって積み立てていく場合には預貯金や運用を充てるという方法が良いでしょう。

なお、近年は、預貯金だけではほとんど利子がつかないので、一部を投資にまわすなど、リスクを分散しながら増やすことも大事です。こちらはまた別の機会にご紹介したいと思います。

<クレジット>

取材・文/ライフネットジャーナル オンライン 編集部