(画像はイメージです)

社会保険労務士(社労士)でもあるファイナンシャル・プランナーの中村薫先生が教えてくれる「だれも教えてくれなかった社会保障」シリーズ。お子さまが生まれた方を支える制度について教えていただきます。

今回は、お金のことについて。次回は働き方についての2本立てです。まずは、出産や育児に伴ってどのような手当があるのか、育児中の収入はどうなるのかを確認しましょう。

今回のポイント(お金編)

- 出産前後のお母さんのための支援制度「産休」

- 子ども一人につき50万円の一時金も!

- 「育休」はお父さん&お母さんのための制度

- 「パパ・ママ育休プラス」で育休に2ヶ月おまけが付く!

赤ちゃんができると、健康保険や国民健康保険から、会社勤めの人は雇用保険からも、いくつかのサポートを受けられます(本記事での健康保険は、健康保険協会や組合などの運営するものを指します)。

また、法律上「会社はこの制度を導入すべし」と義務になっているものもあるのですが、実際にはあまり知られていなかったり、男性は使えないと勘違いされていたりすることもあります。

この記事では国が用意している、子育て支援制度の概要を紹介しましょう。主に、会社にお勤めで社会保険に加入している人のための制度です。

子育て支援関係は制度変更で改善されてきています。

これから活用する人はもちろん、すでに利用したことがある人も、後輩に古い情報を伝えないためにも、今の制度を頭に入れておくと良いと思います。

出産に伴うお金や子育てのサポート制度を、上手に活用してくださいね。

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件まで触れていません。

※この記事は2023年5月に内容を更新して再掲しています。

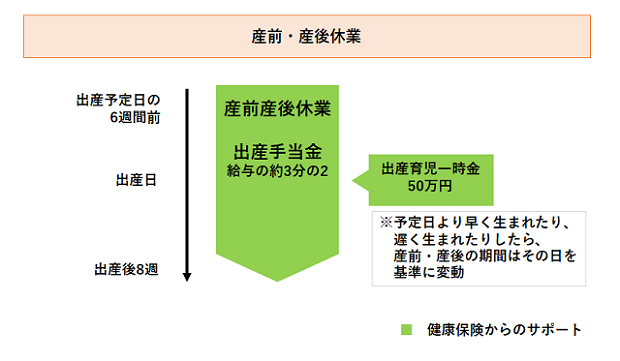

■出産前後のお母さんのための支援制度「産休」

出産にまつわる休業制度は「産休(産前・産後休業)」と「育休(育児休業)」の2つがあります。

まずは健康保険のサポート制度である産休について説明しましょう。

「産休」は出産する女性のための制度ですので、男性は使えません。

出産する女性で自分で健康保険に加入していれば、正社員だけでなく、パートや派遣、契約社員などでも活用できます。産休の期間や、受け取れる手当の金額を確認してみましょう。(2023年5月現在)

①出産前の休業は6週間前から

産休は、出産前と後、それぞれに休業期間が設定されています。産前6週間は「女性が産休を希望した場合は働かせてはいけません」と法律で定められています。(双子など多胎の場合は14週間前から休業できます)

ちなみに出産「日」までが出産「前」6週間にあたるため、もし予定より早く産まれた場合はその日までに短くなります。反対に、予定より遅れた場合はその日まで延びるため、6週間を超えることもあります。

②出産後の休業は原則8週間

出産後の休業は原則8週間で、出産直後の6週間は法律上「会社は女性を働かせてはいけません」と厳密に定められています。7~8週目は医師の許可のもと、本人が働きたいと言えば働いてもOKな期間となります。

③出産手当金の額は1日分の給与の3分の2

上記の産前産後の休業期間中に収入がないと困りますよね。しかし、健康保険に加入していれば「出産手当金」を受け取れます。

休業1日あたりの出産手当金の額は、ざっくり言うと1日の給与の3分の2です。過去1年分の標準報酬月額(健康保険の保険料を決める元になる額)を平均して計算します。

| 過去12ヶ月の標準報酬月額の平均額÷30×2/3=1日あたりの金額 |

もし休業期間中も会社から給与を受け取れる場合、出産手当金のほうが多ければその差額を受け取れます。ただし、パートなどで健康保険に加入していない場合、休業は可能ですが出産手当金はもらえませんのでご注意を(T_T)

ちなみに「産前・産後休業を取得している間や、その後30日間は、会社は女性を解雇してはいけません」と非常に厳しく法律で定められています。安心して休んで&復職して欲しいということです。

■子ども一人につき50万円の一時金も!

図表1の「出産育児一時金」は子ども一人につき原則50万円です。金額は一人につき50万円ですから、多胎の場合、たとえば3つ子なら3人分の一時金が受け取れます。

出産前の定期検診などの費用を合計すると、だいたいこのくらいの金額となります。手元にまとまったお金がない場合も、窓口での支払負担を軽減する制度があります(出産育児一時金直接支払制度)。出産育児一時金よりも医療費のほうが安くても、残りの金額もきちんと支払われます。

出産育児一時金には男性が受け取れるケースや「家族」が出産したケースで受け取れる場合がありますから、いくつかご紹介しておきますね。

|

【こんなケースも受給の対象です】

|

ちなみにこの一時金制度は健康保険だけでなく、国民健康保険にもあります。つまり男性でも女性でも公的な健康保険制度にちゃんと加入していれば、加入先の制度から一時金を受け取れるということです。出産手当金は健康保険のみ、出産育児一時金は健康保険・国民健康保険どちらにもある、と覚えておいてくださいね。

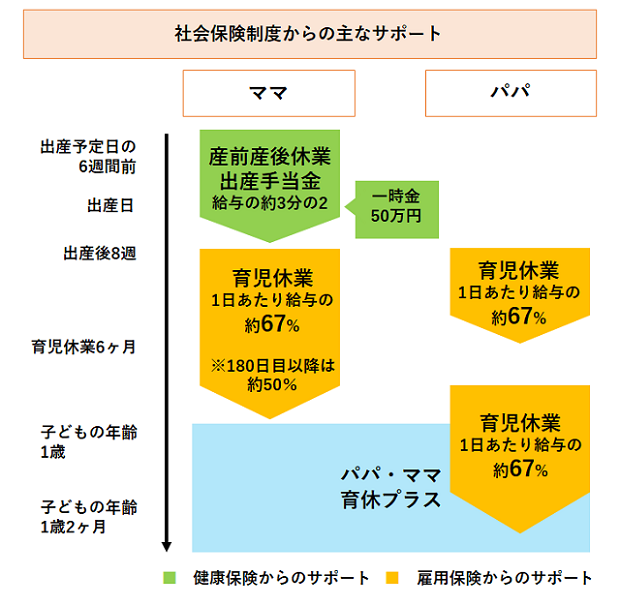

■「育休」はお父さん&お母さんのための制度

①1歳になるまで育児休業(育休)ができる

育休は子どもが生まれてから原則1歳になるまでの間、会社を休んでも、雇用保険から「育児休業給付」を受け取れる制度です。正社員だけでなく、1年以上勤めているなどの要件を満たすと有期雇用の社員も活用できます。

女性は産後休業期間が終了してから育休に入ります。出産前→出産後→1歳になるまでの間に健康保険から雇用保険へリレーしてサポートを受けるということです(図表2のママの部分参照)。

男性は妻が出産した日から子どもが1歳になるまで育休取得可能です。

妻の産後うつが心配される出産直後から、育休を活用できると良いでしょう。

②育児休業給付の額は1日分の給与の67%(後半6ヶ月は50%)

給付金額は、育児休業開始前6ヶ月間の給与を平均して1日分に換算した額がベースになります。休業前半の6ヶ月はその67%相当、その後は50%相当が受け取れる額です。

安心して夫婦連携してお休みを取って、子育て体制を築いてくださいね、という制度です(とはいえ後半は給与の約50%相当に減りますから、マネープランは油断してはいけませんが……)。

③育休は2歳まで延長可能

本来給付を受け取れるのは1歳までですが、一定の事情がある場合は(保育所にどうしても入れず復職できなかったなど)1歳6ヶ月まで延ばせます。

さらに1歳6ヶ月のときに要件を満たすと2歳まで延ばすことができます。

ただし、延長が認められるのは雇用の継続のために必要だと判断された場合です。「保育所に申し込む→ダメだった」など証明が必要になるため、誰でもかんたんに延ばせるわけではない点に注意が必要です。

■「パパ・ママ育休プラス」で育休に2ヶ月おまけが付く!

2歳まで延ばすのはハードルが高いですが、実はパパとママが連携して育休を取得すれば、1歳2ヶ月まで期間を延ばすことができます(この制度の名称が「パパ・ママ育休プラス」なので、ここでは「パパ」「ママ」で説明します)。

イメージとしては図表2のように、

- 出産後から夫婦とも育休を取って家事・子育て業務を行う

- しばらくしたらパパが先に会社に復帰

- ママの育休が終了する前に、パパが育休をもう一度取得

- 子どもが1歳になりママが会社に復帰、パパが家事・育児専任

- 子どもが1歳2ヶ月でパパも会社に復帰

といった流れで夫婦連携して育休を取る場合、1歳2ヶ月まで育休を延ばせるということです。

※産休後にママがすぐ会社復帰、パパが1年みっちり育休+パパの育休明け前にママが育休スタートで1歳2ヶ月までなど、他のパターンでも活用できます。

※ママの出産後8週間以内の期間内に、パパが育休を取得した場合には、再度、パパが育休を取得できます。

取得期間にはさまざまなパターンがあります。詳しくは厚生労働省のウェブサイトなどをご覧ください。

今回の説明は夫婦がともに会社にお勤めで、健康保険と雇用保険に自分で加入している設定となっています。パートナーの扶養に入っているなどの場合は活用できない制度もありますのでご注意ください。

次回は働きながら育児をするときに使えるサポート制度を紹介します。

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件などまで触れていません。

気になったときは、会社の総務課などに相談したり、加入している健康保険やハローワークのサイトをチェックしてみましょう。

<クレジット>

●なごみFP・社労士事務所 中村 薫

<プロフィール>

1990年より都内の信用金庫に勤務。退職後数ヶ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。