社会保険労務士(社労士)でもあるファイナンシャル・プランナーの中村薫先生が教えてくれる「だれも教えてくれなかった社会保障」シリーズ。今回は、「社会保障制度」のうち、介護や出産などに関連して受けられるサポートについて教えていただきます。

今回のポイント

- 要介護の家族1人につき通算93日まで介護休業が取得できます

- 2022年10月からは従来の育休がリニューアルして「産後パパ育休」がスタート!

- 離職は将来の年金額に影響する可能性もあるので慎重に検討しましょう

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件まで触れていません。

※この記事は2023年6月に内容を更新して再掲しています。

介護をする側の体制を整えるための介護休業

では、介護で会社を休んだときにもらえるお金についてお話しします。介護については、親の介護が一番イメージしやすいですが、介護休業は親以外にも子どもだったり事実婚を含む配偶者だったり、一緒に住んでいる家族が2週間以上介護を必要とする状況で使えます。

介護休業とは、介護のために会社を辞めるという選択をせずに済むためのものです。30歳や40歳といった働き盛りのタイミングでも利用できます。ただし、休業できるのは対象家族1人に対して3回まで、通算93日までであることは、留意したい点です。また、期間を定めて雇用されている方(パート・アルバイトなど)については、介護休業を取得するための要件※があるため、事前に勤務先の制度を確認しておきましょう。

※2022年4月1日の育児・介護休業法の改正によって、休業の申出時期により、取得の要件が異なります。

例えば、30歳の頃に配偶者が介護を必要とする状態になり、2週間休みを取ったとします。その後元気になり、50歳・60歳と年を重ねてから再び介護が必要となった場合、前に使った2週間分を引いた79日分しか使えないわけです。

ではなぜこんなに短い日数しかないのかというと、介護休業は介護をするためではなく、介護体制を整えるためのものだからです。介護保険などの手続きや、家族やケアマネジャーとの面談など、介護で家族が疲弊しないシステム構築をするための作業の時間と考えていただくのが良いでしょう。

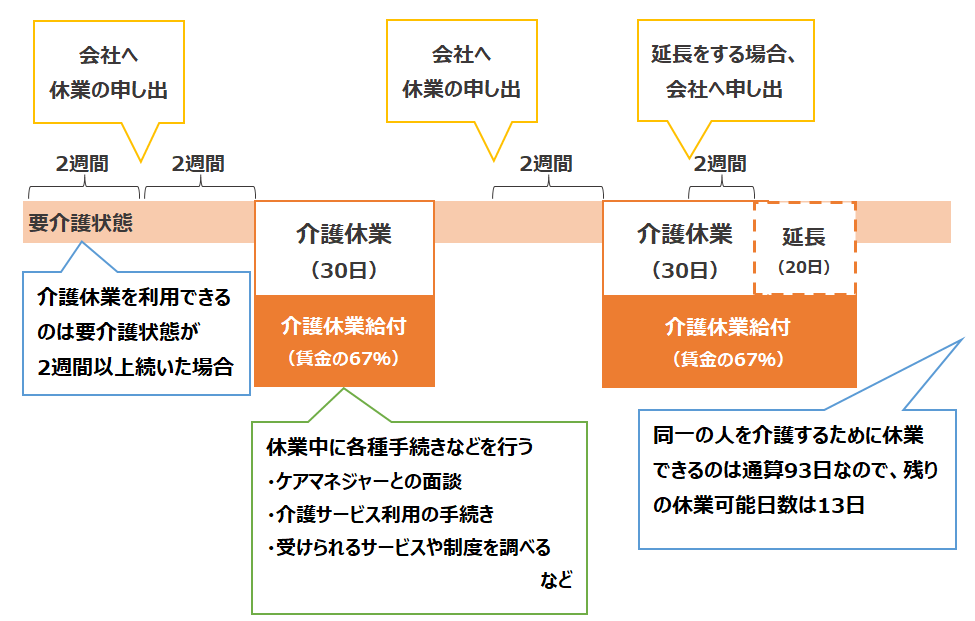

【例:家族1人の介護を理由に介護休業を取ったケース】

介護休業の開始または延長時には2週間前までに会社への申し出が必要。また、休業期間中は賃金のおよそ67%の給付を受け取れる。(2023年6月時点)

※この図では介護休業の概要のみ記載しています。詳細は厚生労働省のホームページをご確認ください。

パパ・ママを支える出産・育児に関する保障制度

赤ちゃんが生まれた場合には、健康保険と雇用保険から給付があります。健康保険からは出産育児一時金と出産手当金、雇用保険からは育児休業給付が出ます。

2022年10月からは、赤ちゃんが生まれて8週間以内に、4週間の休業をお父さんが取れるようになっています。さらに、育児休業を一括ではなく分割で取ることもできますので、柔軟性が高くなっています。ご夫婦で会社勤めをしている場合、交互に育休を取るなど、お互いにサポートし合えるように調整できます。

|

|

産後パパ育休 |

育休制度 |

育休制度 |

|

対象期間 |

子の出生後8週間以内に4週間まで取得可能 |

原則子が1歳(最長2歳)まで |

原則子が1歳(最長2歳)まで |

|

取得可能日数 |

|||

|

申出期限 |

原則休業の2週間前まで |

原則1ヶ月前まで |

原則1ヶ月前まで |

|

分割取得 |

分割して2回取得可能

|

分割して2回取得可能 |

原則分割不可 |

出典:厚生労働省イクメンプロジェクト「育児・介護休業法 改正ポイントのご案内」

ぜひ活用してほしいのは、パパ・ママ育休プラスです。夫婦で育児休業を取得すると、休業期間を延長できるという制度です。

育児に関する制度は改正も多いので、その時にアクティブな制度は何かを調べていただくと良いでしょう。そして使えるサポートはしっかり使って、子育ての助けにしてくださいね。

離職すると、老後の年金が減るという見えないデメリットに注意

ところで、なぜ育児休業や介護休業の制度があるのかというと、大きな理由は「その理由で退職しないで済むようにサポートする」ことにあります。退職すると当然給与収入が途絶えますし、現役時の給与に比例する老後の年金も減ってしまうというダブルショックとなるからです。

以下で離職と老後の年金について少し触れておきましょう。年金額は、報酬額と期間の長さによって変わります。

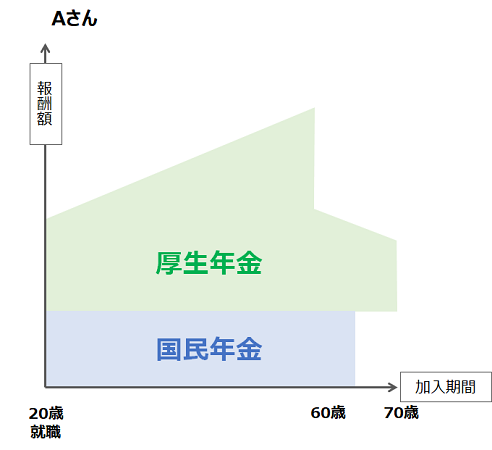

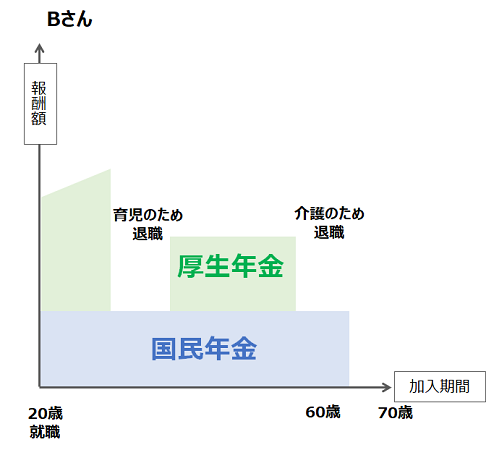

例えば、20歳で就職したAさんとBさんのパターンで見てみましょう。

Aさん:同じ会社に勤め続けて一定期間昇給しながら、退職まで厚生年金に加入

Bさん:一定期間会社に勤めて育児のために退職。

子どもが小さい間は配偶者の扶養に入り(国民年金のみ)、子育てが一段落したあと再就職し厚生年金へ加入するも、給与は低下しほぼ横ばい、その後50代で介護のために再び会社を退職。

以降はパートタイマーとなり、配偶者の扶養のまま60歳を迎える。

厚生年金に加入していると、将来受け取る年金額も上乗せされる。

年金額は厚生年金+国民年金の組み合わせでそれぞれ決まります。

この場合、Bさんのように報酬が下がったり、厚生年金の加入期間が短かったりすると、会社勤めを継続したAさんよりも将来的な年金受取額が少なくなります。

別の表現をすると、年金加入期間や報酬額を図のように書いたとき、その面積の大きさが年金額の多少につながるとも言えます。

育児休業給付や介護休業給付には、退職し、面が切れてしまったり、再就職後の報酬が下がって面積が小さくなったりすることによる、将来の年金額減少を防ぐ意味もあるんですね。

このように、社会保険は、自分の能力や稼ぎを支えるためのものです。年金や税金の支払いにもやもやすることもあるかもしれません。しかし、こうしたサポートを受けられるんだということを知っておけば、納得ができるのではないでしょうか。

<プロフィール>

中村 薫。1990年より都内の信用金庫に勤務。退職後数カ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。

●なごみFP・社労士事務所

<クレジット>

取材/ライフネットジャーナル 編集部

文/年永亜美(ライフネットジャーナル 編集部)

撮影/村上悦子