(画像はイメージです)

2008年5月に日本で開業したオンラインの生命保険会社である、ライフネット生命。2021年8月に、「海外市場における募集による新株式発行に関するお知らせ」を発表しました。社内の担当チームが、そのいきさつなどについて、リレー形式でお送りしていきます。

第2回は、 経営企画部 部長の河﨑が担当します。

>>第1回はこちら

こんにちは。ライフネット生命の経営企画部で部長を務めている河﨑です。

今回の海外公募増資のPM(プロジェクトマネージャー)を担っておりました。前回の記事を担当した担当役員の近藤が書いたとおり、当社は2020年7月にも海外公募増資を実施しています。その当時私は当社に入社しておらず、まさか1年後に自身がPMとして今回の海外公募増資に携わることになるとは、想像すらしていませんでした。

連載2回目となる今回は、海外公募増資の目的、増資手法や資本調達額の検討経緯、プロジェクト運営などの全般について公開します。

今回の増資の目的について

今回の増資の目的は大きくは以下の2点にありました。

- 当社が掲げる“グロース(成長)&トランスフォーメーション(変革)”をより一層加速するために必要な成長資本の獲得と、保険会社としての財務健全性の確保

- 新たな投資家へのアプローチにより、投資家層を拡大することでの流動性の向上

1 については、昨年の増資時の想定以上に成長していたことが今回の増資の背景にあります。また、想定以上の成長がコロナ禍を契機とした一過性の変化のみに起因したものではなく、当社の大きな成長トレンドの中で実現できているものと判断しております。そうした中で、金融のデジタル化といった不可逆的かつ構造的な変化がもたらす今後の大きな成長機会を、増資で得た成長資本の投下により最大限追求することが、最大の目的でした。

2 については、昨年の増資以降の株価上昇局面において流動性が高まった時期もありましたが、今年に入ってからの株価調整局面においては流動性が低調に推移しており、(このあたりは卵が先か鶏が先かというところもありますが)投資家層の拡大による流動性の拡大も大きな目的の1つでした。

増資手法の選択について

前回増資に引き続いてReg.S(Regulation S)フォーマットを採用しました。Reg.Sフォーマットは、投資家へのマーケティングのために目論見書などの書類を作成し、北米を除く欧州、アジアの機関投資家向けに販売を行う海外での公募増資の手法です。

一言に増資といっても、国内/海外/国内含むグローバル、どのトランシェで実施するのか、どういった投資家を対象とするのか、目論見書の作成有無、投資家マーケティングの実施有無などにより選択肢は多岐にわたります。そしてどの手法が最適かは、発行会社の事業特性、財務状況、調達金額や資金使途、流動性、既存投資家との関係性、案件にかけるコスト/工数/緊急度などで変わってくるものだと思います。

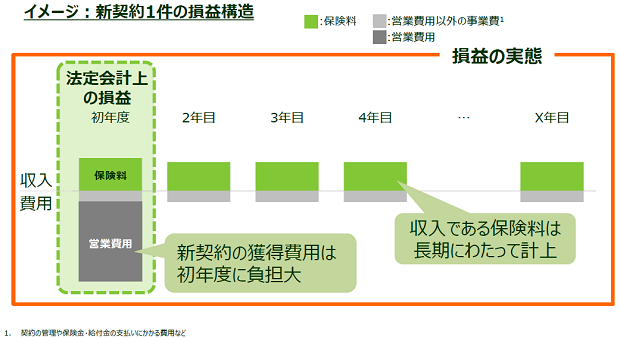

当社が前回に続き、海外での公募増資を選択した理由として、保険会計の特性が関係しています。現行の法定会計上は、新契約の獲得にかかる費用を契約の初年度に当期の費用として認識して一括計上する一方、収益の大部分を占める保険料収入は長期にわたって回収し計上されます。そのため、当社のように比較的事業規模が小さく、顧客基盤の拡大局面にあるなかでは短期的な収益性はマイナスとなる傾向があります。

出典:ライフネット生命「2021年度 第1四半期 決算説明資料」

ここからは私個人の見解になりますが、実際に当社も契約あたりの収益性をしっかりと確認したうえで、いわゆる「良い赤字」を計上していると考えています。昨年の増資以降、海外の機関投資家による保有比率は上昇していますが、このような「良い赤字」を計上しながら足元の成長を加速することに前向きなご意見を頂いていることが、今回も海外での公募増資を選択した大きな要因となっています。ただし、当社のような発行企業が国内で公募増資を実施しようとする場合、「良い赤字」であったとしても証券審査上において、一定のハードルがあるのが実情ではないかと思います。

海外増資のなかでも目論見書無しでマーケティング期間を取らずに実施するABB(Accelerated Book Building)や米国投資家も広く対象とできる144A/Reg.Sのフォーマットについても検討しました。しかし、前回増資からの間隔も短く、既存投資家への説明責任、想定調達金額の規模と流動性とのバランス、投資家層拡大の可能性と工数やコスト見合い等々から、今回も前回同様の増資フォーマットを最終的に選択しました。

増資フォーマットについては変更しない一方で、協力していただく主幹事の証券会社は前回増資時とは異なる証券会社を選定しました。前回の増資も想定よりも順調に実行できたことから、変更の理由に関するお問い合わせもいただきましたが、決してネガティブな理由からではないのです。前回の成功体験に満足するのではなく、変化(投資家層の拡大や異なる証券会社からの知見の吸収など)を以て、新たなチャレンジを行うことに主眼を置いたからに他なりません。

資本調達額の検討プロセスについて

資本調達額の検討に際しては、株価水準、新株発行数、希薄化率、希薄化率に応じた株価下落インパクトなど相互に作用するファクターが多く議論が難しいところです。そのため、発行決議日の株価水準と新株発行数(=希薄化率)ごとに想定される発行価格を、過去における増資案件の統計から推計したうえで、マトリクス表を作成し、株価水準ごとの新株発行数と調達金額のレンジをあらかじめ確認しながら社内での目線合わせを図りました。上場後の増資は、日々変動するマーケット環境と向き合いながら戦略を立案する点において、IPOとは異なる緊張感があることが特徴的だと言えるかもしれません。

その他、前回増資時からサポートしていただいている既存の投資家への説明の観点から、前回増資時の発行価格や当社の経営指標であるEEV(European Embedded Value)の1株当たり価値なども念頭において議論を進めました。

結果的には想定に近い金額での資本調達ができたのですが、このあたりはマーケットの不確実性の影響を受けるところだと改めて実感しており、「運」も味方してくれたと率直に思います。

社内のプロジェクト体制について

経営企画のほか、経理や法務、アクチュアリーや営業企画など、部門横断のプロジェクトチームを組成して進めました。2020年の増資時の目論見書をはじめとした、各種ドキュメンテーションやデューデリジェンスの結果を最大限活用することや、増資時の経験から各種ドキュメンテーションの構成や進め方も事前に整理し、無駄を削減しながら効率的に進めることで、準備期間も前回対比で大幅に短縮することができました。

今回はマーケット環境もあり、非常に短期間でプロジェクトを運営し、実行まで至ることができました。各メンバーが主体的に動いてもらうことはもちろん、プロジェクトとしての目的を当初から共有して、同じ方向を目指す認識統一を図れたことが成功の要因であると感じました。

以降の連載では、メンバーから担当した各分野について深い考察を紹介しますので、楽しみにしてください。

【過去の連載はこちら】

>>ライフネット生命の海外公募増資の出口 ①~海外公募増資の経緯を公開します

経営企画部 部長

河﨑

<プロフィール>

外資系銀行、日系証券会社、民間・政府系の投資ファンドを経て、2020年8月にライフネット生命入社。今回の海外公募増資のPMとして参画。趣味は食べること、飲むこと。「大丈夫、大丈夫」が口癖。