強制ではないのに、加入率が約9割のものと聞いてみなさんは何を思い浮かべますか? 実は、生命保険(個人年金保険を含む)の世帯加入率は、88.7%なんです。強制ではないことを考えると、驚異的な加入率だと思いませんか?

このデータは、公益財団法人生命保険文化センターが調査をし、1965年から3年毎に統計を発表している「生命保険に関する全国実態調査」で知ることができます。最新のデータ集でもある『平成30年度』版には、これまでの統計にはなかった「就業不能保障保険」に関する項目が追加されているなど、そのときどきの時代のニーズや傾向も見てとれます。

今回は、『平成30年度「生命保険に関する全国実態調査」』における、いくつかの特徴的な傾向を見てみることにしましょう。

■若年層の民間保険加入率は増加、普通死亡保険金額は低下傾向

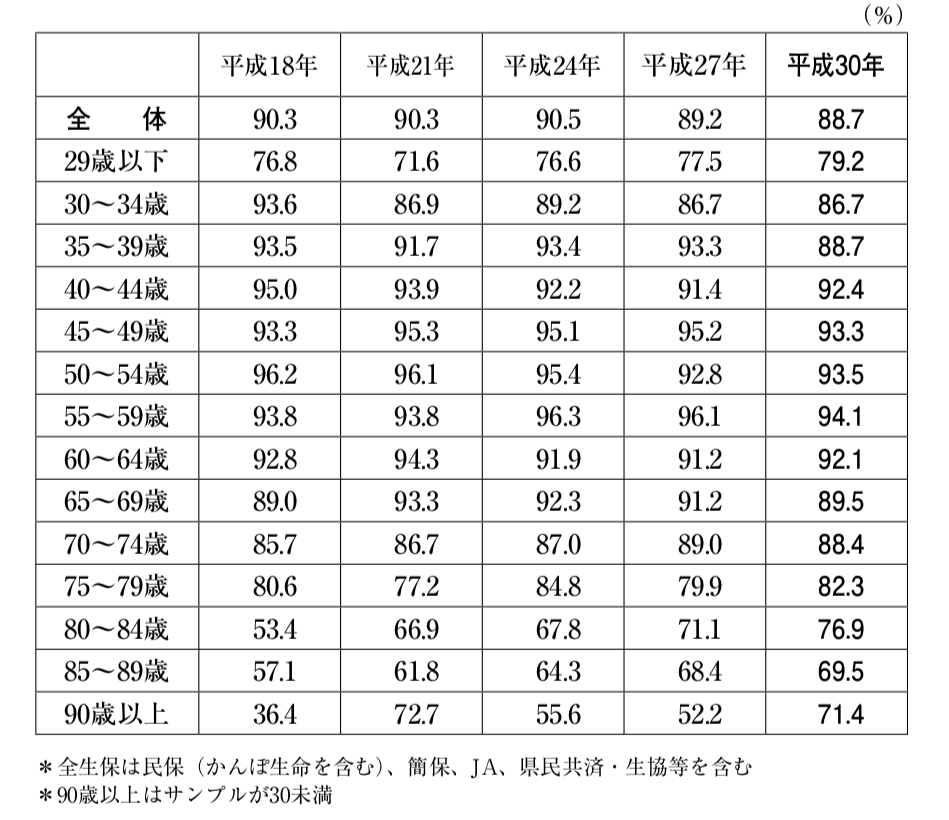

今回の調査では、生命保険(個人年金保険を含む)の世帯加入率は、全体で88.7%でした。過去4回の調査と比べて微減していますが、それでも約9割を保っています。年代別にみると、ほとんどの働き世代の加入率が微減している中で、20代の加入率は伸びています【図1】。生命保険は結婚や出産といった、家族が増えるタイミングでニーズが顕在化すると言われていますが、20代という若年層での加入率が微増しているのは、どういった要因があるのでしょうか。気になるところです。

【図1】生命保険・個人年金保険の世帯加入率(全生保)(世帯主年齢別)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

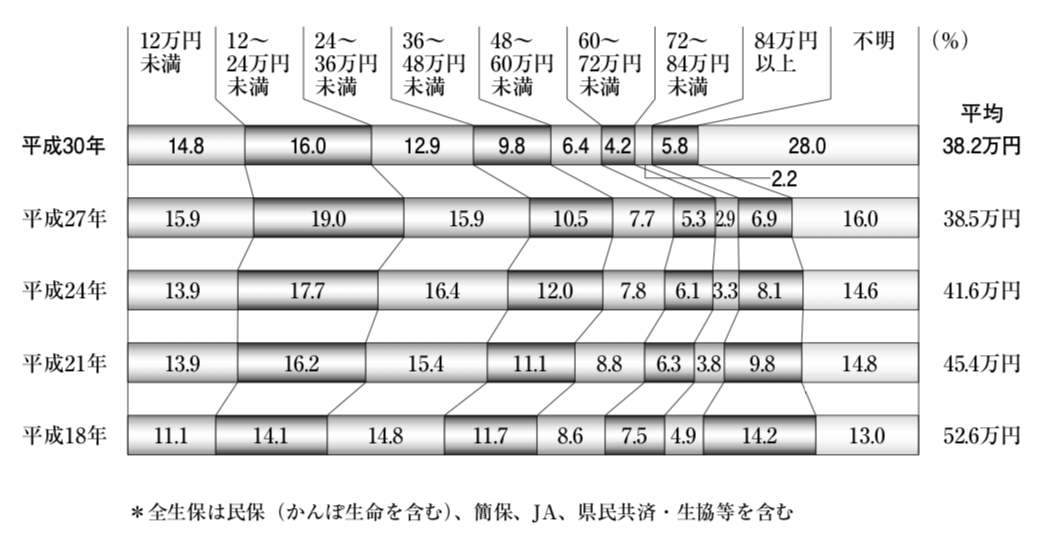

次に、生命保険(個人年金保険を含む)の世帯年間払込保険料を見てみましょう。実は、世帯年間払込保険料は過去4回の調査と比べて減少傾向にあり、平成18年には52.6万円だったものが、今回調査では38.2万円となっています【図2】。

【図2】世帯年間払込保険料(全生保)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

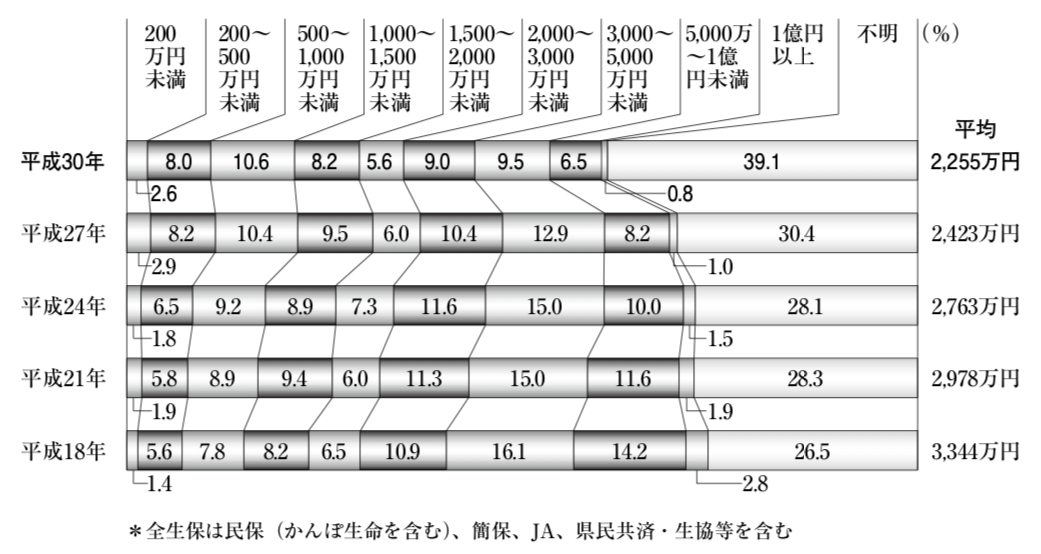

保険料の減少と関連性がありそうなものとして、もう一つ、顕著に減少している項目があります。それは、加入している全保険の死亡保険金額です。こちらも減少傾向にあり、平成18年には平均3,344万円だったものが、平成30年の今回調査では、平均2,255万円まで下がっています【図3】。

【図3】世帯の普通死亡保険金額(全生保)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

保障金額が減るということは、必要最小限の適正な保障金額の保険に加入しているということかもしれませんし、長期の固定費となる保険料の支出をきっちりと抑えるという節約志向の表れなのかもしれません。後述しますが、保険加入時の情報入手先で保険代理店やファイナンシャル・プランナーの割合が上昇していることから、そうしたお金のプロフェッショナルに相談をするなどして、保障が過剰にならないように調整した結果であると仮定すると、いまどきの人々の保険に対する付き合い方が見えてくるような気がします。

■生活障害・就業不能保険が注目

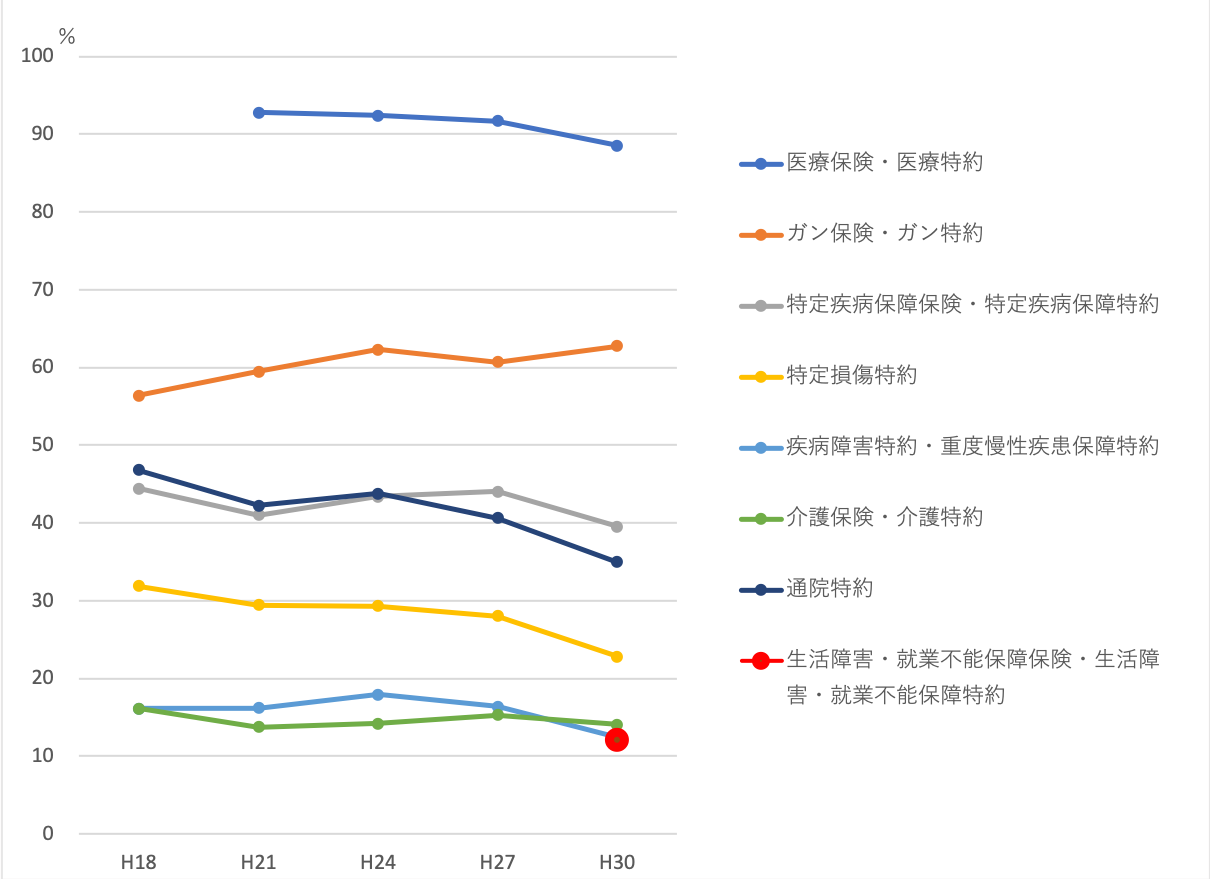

この調査では、これまで継続的に「民間保険の特定の保険機能を持つ生命保険や特約の加入状況」のデータがとられてきました。例えば「医療保険」「がん保険」「介護保険」などの加入状況が、保険の種類別に計測されてきたのですが、平成30年の今回調査から、「生活障害・就業不能保障保険」の集計が加わりました【図4】。

【図4】各種保険の加入率(民保加入世帯ベース)

平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)より作成

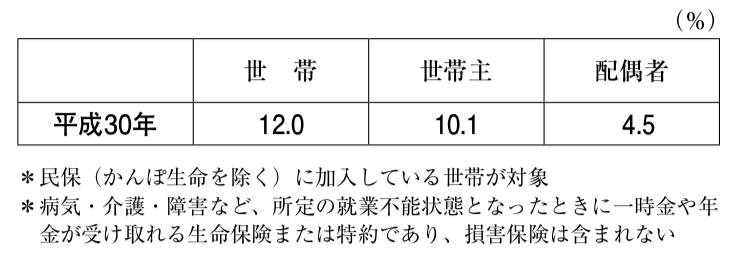

「生活障害・就業不能保障保険」に関してはまだ1回分しかデータがないため、加入率や加入額などがどのように変化しているかはわかりませんが、平成30年は世帯加入率が12.0%となっています【図5】。

【図5】生活障害・就業不能保障保険、生活障害・就業不能保障特約の加入率(民保加入世帯ベース)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

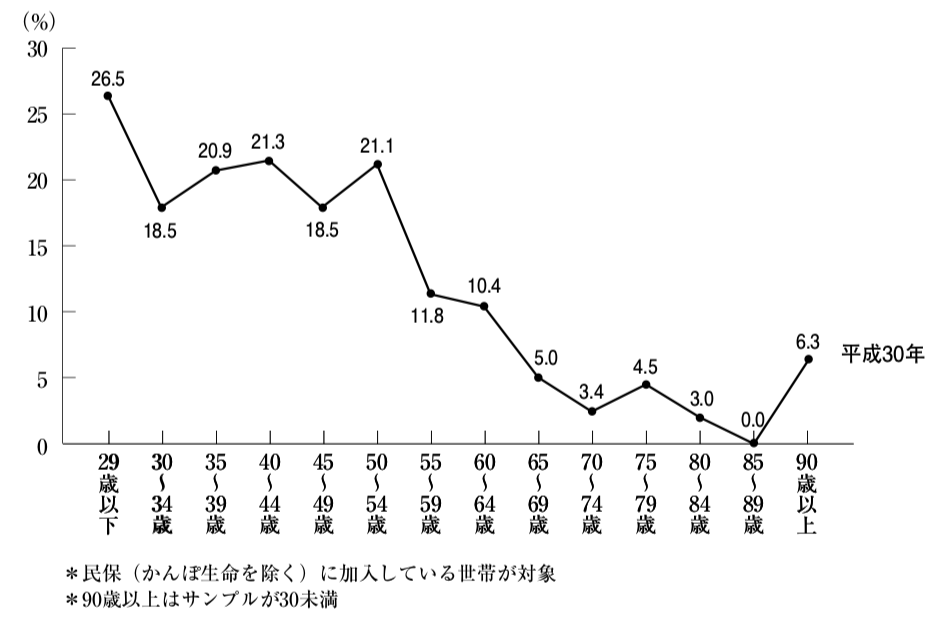

他の種類の保険より大幅に少ないものの、年代別に加入率を見ると、20代の若い世代や、子どもが高校・大学等の進学時期にかかる50代前後の加入率が、全体平均と比べて特に高くなっています。このことは、“蓄えの少ない時期・万一のときのダメージが大きい時期に、高いリスクに保険で備える”という、保険本来の役割にかなった形といえるのではないでしょうか【図6】。

【図6】生活障害・就業不能保障保険、生活障害・就業不能保障特約の世帯加入率(世帯主年齢別)(民保加入世帯ベース)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

■保険加入時の情報入手先、保険代理店やファイナンシャル・プランナーが増加傾向

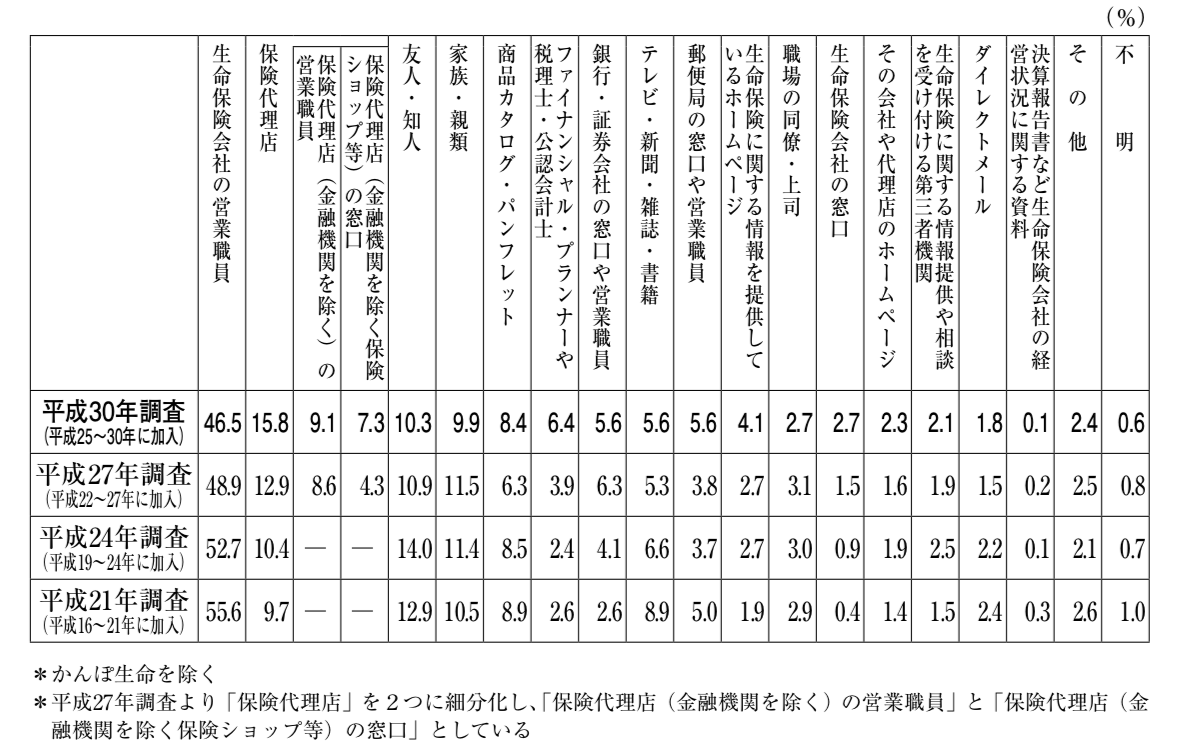

直近に加入した保険に関して、加入時の情報入手先がどこかについては、「生命保険会社の営業職員」が46.5%と最も多く、次いで「保険代理店」(15.8%)、「友人・知人」(10.3%)となっています。

平成21年調査時と比べると、最も多いのが「生命保険会社の営業職員」であることは変わりませんが、そのパーセンテージは今回調査にかけて9.1%下がっており、逆に「保険代理店」が、9.7%から15.8%と、6.1%上がっています。そのほかには、「ファイナンシャル・プランナーや税理士・公認会計士」が、わずか2.6%から6.4%に上がっています【図7】。

【図7】直近加入契約(民保)の加入時の情報入手経路(複数回答)

出典:平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

保険の情報入手先や申込先が多様化してきており、これから先、生命保険会社や保険代理店に求められることは、どのように変化をしていくのでしょうか。スマートフォンや、SNSに代表されるコミュニケーションプラットフォーム上で情報を集めるネット社会ならではの情報提供のかたちが、どういった進化をたどっていくのか──今後の生命保険に関する実態調査で見えてくるかもしれません。

<クレジット>

文/ライフネットジャーナル オンライン 編集部