突然の病気やケガで長期間働くことができず、収入を得ることができなくなったら……。

そんな状況のことを、考えてみたことはありますか?

ローンや家賃はどうしよう!?

これから先の生活費や子どもの養育費はどうしよう!?

考えただけでも背筋がすーっと凍りそうになりますね。

保険には、万が一のリスクに備える死亡保険や、入院や手術などに備える医療保険など、さまざまな種類があります。その中の一つで、病気やケガで長期間働けなくなる「就業不能状態」のリスクに備えるものを、「就業不能保険」といいます。

今回はライフネット生命の就業不能保険「働く人への保険3」をもとに、その概要をご紹介します。

※この記事は、2021年6月に内容を更新して再掲しています。

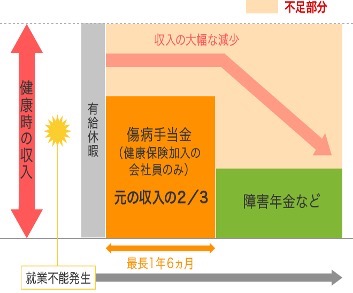

■長期療養で心配なのは、収入が無くなること

病気やケガによって長期に渡って療養が必要になると、働けなくなり、収入が途絶えるリスクが発生します。

生活するお金に困ることはもちろんですが、このような状態がいつまで続くかわからない、先の見えないことが自分だけでなく家族も不安にさせてしまいます。

会社員であれば健康保険の「傷病手当金」を利用できますが、この傷病手当金の給付にも限りがあり、給付が終了してしまった以降も家賃や生活費、治療費など生きていくために必要な支出は続きます。

長時間働けなくなったときの収入減少のイメージ

■「就業不能保険」は病気やケガで長期間働けないとき、毎月給付金を受け取れます

ライフネット生命の就業不能保険「働く人への保険3」は、病気やケガで長期間の入院や在宅療養をせざるをえない就業不能状態の場合※に、所定の給付金を毎月お給料のように受け取ることができる保険です。

長期療養で職を失ったり、仕事を休まざるを得ず、収入が無い状態でも、医療費や家族の生活費をはじめ家族の毎月の支出は続いていきますから、就業不能保険が家計を助けます。

※就業不能状態とは、病気やケガ(精神疾患によるものを除く)による入院や医師の指示にもとづく在宅療養、障害等級1級・2級程度など、所定の状態をいいます。

※支払対象外期間とは、就業不能状態になった日から60日もしくは180日のことです。この期間は給付金のお支払いの対象外です。

※元のお仕事(現職)に復帰できないときを対象にした給付金ではありません。

※所定の就業不能状態に該当しなくなった場合、給付金のお支払いは止まります。

■「就業不能状態」かどうかは、医学的見地から判断される

ライフネット生命の就業不能保険「働く人への保険3」の、給付金の支払い要件である「就業不能状態」は、以下のいずれかの状態をいいます。元のお仕事(現職)に復帰できないときを対象にした給付金ではありません。

・入院している

・在宅療養している

・障害等級1級・2級程度

・特定障害状態

ここでは概要を説明しています。詳しくはライフネット生命のウェブサイトをご確認ください。

※約款所定の就業不能状態となり、その状態が支払対象外期間をこえて継続したと医師によって診断されることを要します。

※就業不能給付金が支払われる期間も保険料の払い込みが必要です。

※うつ病等の精神障害が原因の場合や、むちうち症や腰痛等、医学的他覚所見がない場合はお支払いできません。

■保障額は月いくらにすれば良い?

病気やケガで働けなくなった場合に備えるには、いくら必要なのでしょうか?

給付金額を検討するときには「収入の減少をカバーできる金額に設定する」のが良いでしょう。例えば会社員の方は、一定期間は傷病手当金などの公的保障などが見込めますので、そこでカバーできない部分について就業不能保険で備えるのが合理的です。一方で、自営業の方は、公的保障が少ないということを考慮に入れて、備えておく必要があります。

病気やケガにより一家の収入を支える人が長期間働けなくなると、単に収入が無くなってしまうだけではなく、働けなくなった人を家族が介護したり、治療を引き続き行わなくてはならなかったりと、出費がかさんでしまうのが現状です。

ライフネット生命の就業不能保険「働く人への保険3」は、収入や備える目的に合わせて、給付金額を月額10万円から50万円まで5万円単位で設定できます。

例えば最低限の生活費に備える場合は10万円、生活費にしっかり備える場合は15万円など、ご自身の状況に応じて検討してみましょう。

なお年収によって設定できる給付金月額に上限があります。

※学生、年金生活者、資産生活者、無職などに該当される方、および年収100万円以下の方は、お申し込みいただけません(主婦・主夫の方はお申し込みいただけます)。

病気やケガで長期間働けなくなっても、家族が生活していけるだけの保障を確保するために、必要な保障額を検討してみましょう。

<クレジット>

文/ライフネットジャーナル編集部