最近、テレビのニュース等で芸能人のがんについて話題になることが多く、「もし自分ががんになったら……」と考える人も多いのではないでしょうか。

がんになると治療費や入院費など、お金がかかります。もしもの時に備えて保険に入っておけば安心ですが、がん保険を検討するとしたら、どのような備えができるとよいのか。よくある相談にライフネット生命の保険プランナーがお答えします。

※この記事は、2023年4月に内容を更新して再掲しています。

■Q:がん保険について教えて下さい

芸能人のがんに関する話題がテレビや雑誌でよく取り上げられています。私も気になってがん検診に行ってきました。結果は特に問題がなかったのですが、これも何かのきっかけかと思い、がん保険について考えるようになりました。

がん保険といっても、さまざまなものがあるようですが、ライフネット生命ではどのような商品がありますか。また、その商品はどれくらい、がんに手厚いのでしょうか。

■A:がんは長く付き合う病気に変化。それにあわせた保障内容を検討ください

国立がん研究センターのデータによると、20歳から64歳の就労可能年齢でのがん罹患数は約24万例*1となっています。その一方で、医療技術の進歩などにより、がんの5年相対生存率は、2003年から2005年までは58.6%、2006年から2008年は62.1%、2009年から2011年には64.1%まで向上しています*2。がんは「死に至る病」から、「長く付き合う病気」へ変化しています。

しかし、付き合っていくにはまだまだ課題も多いのが現状です。がん治療と仕事の両立に際しては、長引く治療費だけでなく、がん罹患の影響による収入の減少にも備えが必要です。ライフネット生命の「がん経験者へのアンケート調査2020」によると、がん罹患後の収入は、がん罹患前に比べると平均で22%減少したという結果が出ました。働きながらがんを治療する上では、あらかじめ治療費と収入減少への備えが必要となっています。

*1 国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)2019年

*2 国立がん情報サービス「全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター, 2020)独立行政法人国立がん研究センターがん研究開発費「地域がん登録精度向上と活用に関する研究」平成22年度報告書」

そこで活用したいのが、「がん罹患後に、働きながらがんを治療することをサポートする」をコンセプトにした、ライフネット生命のがん保険「ダブルエール」です。

■ライフネット生命のがん保険「ダブルエール」の保障内容

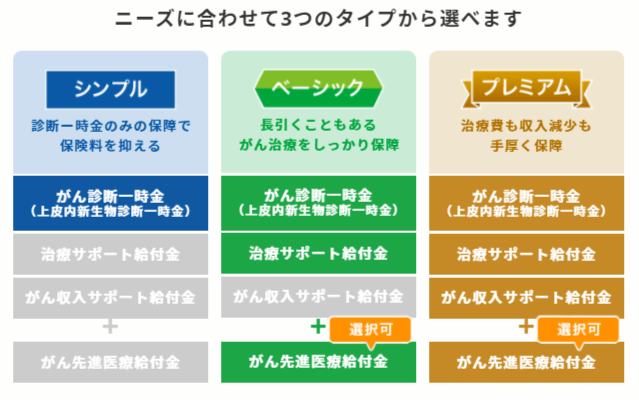

ライフネット生命のがん保険「ダブルエール」は、ニーズに合わせて「シンプル」「ベーシック」「プレミアム」の3タイプから、保障内容を選べるのが特長です。

全タイプ共通で用意されている「がん診断一時金」は、生まれてはじめてがんと診断されたら100万円~300万円(申し込み時に50万円単位で設定可能)のまとまった金額を受け取れます。

ベーシックタイプとプレミアムタイプであれば、入院・通院にかかわらずがんの3大治療を受けた場合に、月1回10万円を回数無制限で受け取れる「治療サポート給付金」が用意されています。また、がんの治療で先進医療を受けたときに技術料と同額を通算2,000万円まで受け取れる「がん先進医療給付金」も、必要に応じて付加できます。

さらに、プレミアムタイプでのみ用意されている「がん収入サポート給付金」では、治療の有無に関係なく、がんと診断された翌年から受け取れます。50万円~150万円(がん診断一時金の金額50%)を年に1回、最大5回まで受け取れます。

がんの治療費や入院費、先進医療費などの「かかるお金」と、副作用に伴い必要となるウィッグなどのケア用品やサプリメントなどの「かけるお金」の両方の支出を、手厚い保障でサポートする保険です。

※ここではがん保険「ダブルエール」の概要をご説明しています。必ず「ご契約のしおり」と「約款」をご確認ください。

がん保険は、いざという時が来てから加入するのは難しいものです。健康なうちに、がん保険の検討をしてみてください。ライフネット生命では、スマートフォンやパソコンから24時間無料でお見積りもできますので、ぜひ試してみてください。

<クレジット>

文/ライフネットジャーナル編集部

記事を読んだ方へ

ライフネット生命で見積りをお試しください

RT29969