(写真はイメージです)

突然ですが、みなさんは「医療保険」と「がん保険」の違いを説明することはできますか?「医療保険」の中にも、がんの保障や三大疾病の保障がついているものもありますから、全く別のものではないのですが、明確に異なるのは「保障の範囲」です。

いざ、自分が医療保険やがん保険を使うときになって、思っていたのと違うということにならないよう、今回は、医療保険とがん保険の違いについて確認をしましょう。

■がん保険と医療保険

まずは、具体的な病名がついた「がん保険」について。

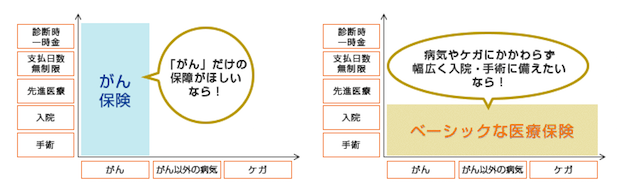

がん保険は、その名のとおり、保障が「がん」に特化しているのがポイントです。がんに罹患したときのことが心配な方にとっては、がんと診断された場合にまとまったお金が受け取れる「診断一時金」などにより、治療法や生活面での金銭的な選択肢を広げることができるので、「がんになったときの経済的な備え」という意味では、心強い味方です。

一方の「医療保険」は、がん保険に比べて保障がより広くなります。

病気やケガの治療のために入院、手術をするときに「日額5,000円が受け取れます」というタイプのものが主流です。日帰り入院や外来手術に対応するものもありますから、貯蓄がそこまで多くないという方には、「もしも」の備えとしておすすめです。

また、幅広く備えたいけど、がんも気になるなあという場合は、医療保険に特約でがんの保障をつけることも一つの方法でしょう。

ただ、基本的に、保険は守備範囲(保障範囲)を広げれば広げるほど、保険料は上がることを覚えておきましょう。

ライフネット生命ウェブサイトより

■がん保険の強み──がんの治療法に合わせて作られている

がんに対して、がん保険が優れている点の一つは、がんの治療法の進化に合わせて保障内容が設計されていることです。

今はがんの部位やステージによっては、5年相対生存率が9割を超えるもの*もあるほど、「治療しながら生きられる」病気になっています。

その分、治療の期間は長くなり、例えば乳がんなどは、手術後の再発を防ぐため、ホルモン療法を最低5年程度、長い方だと10年くらい行うことになります。

こうした場合、月に1回〜数ヶ月に1回、病院に通って、ホルモン剤を出してもらうことで、じわじわと治療費がかかり続けることになります。

そのような実態に合わせて、がんの治療を受けた月ごとに決まった額(例えば10万円)の給付金が受け取れるタイプのがん保険があります。

仮に10年毎月ホルモン剤を飲む方だと、12ヶ月×10年=120ヶ月分、最大1,200万円受け取れるわけですから、治療費の負担が軽減できるという意味ではありがたいですね。

このような治療は入院も手術も伴わず、医療保険や古いタイプのがん保険ではカバーされないことが多いので、保険を選ぶ際にはよく確認しておきましょう。

*参考:全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター, 2020)

独立行政法人国立がん研究センターがん研究開発費「地域がん登録精度向上と活用に関する研究」平成22年度報告書

がんにかかるお金のことや、がん保険の使い方については、がんサバイバーのファイナンシャルプランナーとしてご活躍中の黒田尚子さんのインタビューもぜひご覧ください。

●がん治療、「かかる費用」と「かける費用」とは?──FP・黒田尚子さん

●がんと向き合うお金、どんな心構えが必要? がんを経験したお金のプロ・黒田尚子さんにきく

<クレジット>

取材・文/ライフネットジャーナル オンライン 編集部

記事を読んだ方へ

ライフネット生命で見積りをお試しください

RT29969