今回の40代の相談者さんは専業主婦。世帯収入は約1,000万円あって、経済的に特に困ってはいませんが、お子さんに手がかからないようになったこともあり、外に働きに出てみようかと考えているそうです。幸いお仕事の口もあるようですが、気になるのが自分の収入が増えることで控除が減らされてしまうこと。家計を考えると自分がしっかり稼いだ方がいいのか、あるいは控除の枠の中で細々と働く方が賢明なのか。黒田さんが下した答えやいかに。

| 【相談】 我が家は夫婦と子ども2人の4人家族。ずっと専業主婦でしたが、知り合いから仕事をしてみないかと声がかかり、いま心が揺れ動いている最中です。夫の年収はそろそろ1,000万円を超えそうですし、特に経済的に困ってはいません。でも、子どもたちも大きくなって前より手がかからなくなってきたし、これから増える教育費負担や消費増税にも備えたいので、仕事をしてみたいとも思うのです。とはいえ控除の範囲を外れてしまうのは不安です。働くべきか、働かざるべきか、あるいは控除の適用範囲内にとどめるべきか。黒田先生、悩める私に明快な答えをください!(40代・女性) |

■家計的に厳しい1,000万円世帯

年収1,000万円。一つの目標になる金額ですよね。

しかし、1,000万円は家計的に厳しくなる数字でもあります。というのも、税金や社会保険料の割合がアップし、受けられる補助や手当も少なくなるからです。例えば児童手当。2012年から所得制限が設けられ、扶養親族などの人数にもよりますが、児童手当の対象者の年収が1,000万円を超える場合、扶養親族が3人以下だと所得制限がかかり、児童手当がもらえなくなる可能性があります。

1,000万円を超えると社会保険料も引き上げられます。年収に応じて金額が決められるので、どうしても上がってしまうんですね。

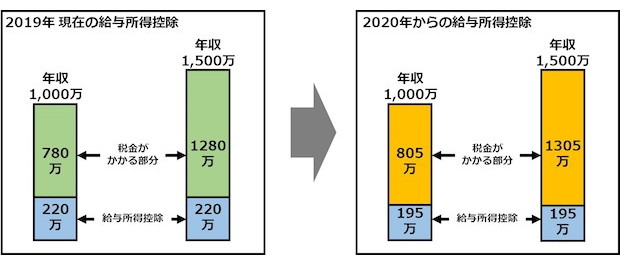

年収がアップすると給与所得控除も減ります。給与所得控除とは、給与所得者の収入から差し引かれる控除のこと。個人事業主はパソコンや書籍など、事業を営む上で発生した経費を必要経費として計上しますよね。この必要経費に該当するのが、会社員の給与所得控除。一定金額を必要経費とみなして控除する「みなし経費」です。

控除額はそれぞれ税込みの年収に対して金額が決められていますが、たびたび改正が行われ、高い給与を得ている人ほど控除額が減らされました。具体的には、2015年までは、給与所得が1,500万円を超える場合、控除額は245万円が上限でしたが、2016年からは、1,200万円を超える場合の控除額の上限が230万円になり、2017年からは、1,000万円を超える場合の控除額の上限が220万円に引き下げられています。

この控除額は2020年にもまた減らされる予定で、控除額が一律10万円引き下げられた上で、上限額が適用される給与等の収入金額を850万円、控除額の上限額を195万円に引き下げられます。同じ時期に基礎控除が38万円から10万円引き上げられますので、給与収入850万円以下の実質的な負担は変わりませんが、それを超える世帯は、控除額が減ることで手取りは少なくなります。

黒田尚子さん(黒田尚子FPオフィス代表)

■さまざまな恩恵から除外される

高額療養費制度(1か月に患者が自己負担する医療費に上限を設けた制度)も、所得によって違いがあることをご存知ですか?

1か月に医療費が約9万円を超えたら必ず戻ってくると思っている方が多いようですが、さにあらず。69歳以下の会社員の方は、年収が約1,160万円を超える場合、1か月の医療費が約25万円を超えなければ、高額療養費の適用を受けられません。

1,000万円世帯を待ち受けているシビアな現実は、ほかにもありますよ。

「高等学校等就学支援金制度(高校授業料無償化)」にも年収制限が設けられています。両親のうちどちらか一方が働き、高校生一人(16歳以上)、中学生一人の子どもがいる910万円以上の所得がある世帯では、無償化の恩恵を受けることができません。

また、今年5月10日に「大学等における就学の支援に関する法律(大学無償化法)」が成立したばかりで、2020年4月1日から実施される大学の無償化ですが、対象は低所得世帯(非課税世帯)となっています。

多くの自治体が導入している医療費補助の制度も同様です。年収800万円を上限に制限をかけている自治体が多いのです。

このように、年収が1,000万円あるからといってまったく安心できないことがおわかりでしょうか。1,000万円という数字には「お金持ちの入り口」的なイメージが濃厚ですが、現実には所得の低い家庭で受けられるさまざま恩恵を享受できないことが多いんですよ。結果として可処分所得ががくんと下がり、給与所得は高いのになんだかちっとも楽にならない。そんな現実が待ち受けています。

■税制改正で、配偶者の年収の上限が103万円から150万円まで拡大

相談者さんが心配されているのは、せっかく自分が働きに出ても、控除をはずれてしまうと元も子もなくなるのではないかという点ですよね。

それは確かに現実としてあります。

しかし、2018年分(住民税は2019年度分以後)から、配偶者控除・配偶者特別控除について改正が行われているのをご存じでしょうか? よくあるパターンとして、夫が会社員、妻がパート勤務の例で考えてみましょう。

2017年までは、妻のパート収入が103万円以下なら、配偶者控除も配偶者手当も適用されました。妻が負担するのは所得税だけ。妻が働いた分はほぼそっくりそのまま世帯収入にオンされました。なお、配偶者手当とは、勤務先の企業の福利厚生の一環として、任意で実施しているもの。多くの企業では、配偶者手当の支給対象が103万円以下に設定されています。配偶者手当の平均は約月額1万5,000~1万6,000円ですので、「これがもらえる間は、働きに行かない!」という方も多いようです。

妻のパートが103万円を超えると、夫が受ける控除は、配偶者控除から配偶者特別控除になり、控除額は妻のパート収入が141万円以上になるまで段階的に減少します。これがいわゆる「103万円の壁」と言われるものです。

それが、2018年から、所得控除額38万円の対象となる配偶者の年収の上限が103万円から150万円に引き上げられ、控除できる妻の年収の枠が大きく拡大されたのです。つまり、新たに「150万円の壁」ができたわけです。ただし、150万円を超えても、妻のパート収入が約201万円まで段階的に配偶者特別控除が適用されるので、これまでと同じように一気に手取りが減るわけではありません。

このように、改正で控除が受けられる妻の年収の上限が引き上げられたのですが、問題は、納税者本人である夫の年収によっても、控除適用の可否が変わるという要素が加わったこと。改正では、夫の年収が1,120万円を超えると段階的に配偶者控除・配偶者特別控除の額がら減らされ、1,220万円を超えると、配偶者特別控除だけでなく、その手前にある配偶者控除も受けられなくなります。つまり、妻のパート収入があろうとなかろうと夫の税金には影響しなくなるのです。年収1,220万円といえば合計所得金額で1,000万円。ご相談者さんの夫の年収が、アップしていけば、適用自体受けられなくなります。

■環境が許すのなら控除を気にせず働いてみては

注意すべきは、税金だけではありません。一定規模以上の会社でパートやアルバイトをすると、年収106万円以上で厚生年金保険料や健康保険料等を負担する必要があります。その規模に該当しないところでも、年収が130万円を超えると、夫の扶養から外れ、自分で国民年金や国民健康保険等に加入することに。そうなると、だいたい社会保険料は月額3万円。年額36万円になります。これがいわゆる、社会保険料の負担が生じる「106万円の壁」と「130万円の壁」です。

色々な‘壁’があって、結局いったいいくらで働くのがオトクなの? という悲鳴が聞こえてきそうですよね? その答えは、夫の年収や配偶者手当等の状況によって変わってくるので、一概にこうだとは言えません。しかし、最もオトクではないのは、130万円を超えても勤務先の社会保険に加入できず、自分自身で国民年金や国民健康保険に加入する場合です。ご相談者さんの場合、夫の年収が1,000万円を超えるというのなら、私のアドバイスとしては、もし働ける環境であるのなら、控除を気にせずにしっかりと働いた方がいい。

社会保険料の負担は気になるかもしれませんが、会社の厚生年金に加入できれば、将来の年金も増えていきますし、iDeco(個人型確定拠出年金)に加入して、税負担を軽減しつつ、自分年金をふやすという選択肢もありますよ。

妻の働き方で家計は大きく変わります。ずっと専業主婦のままでいると、85歳までの収入は国民年金のみ。65歳から20年間国民年金をもらえるとして、収入は1,560万円どまり(国民年金満額が約78万円/年×20年)ですが、正社員として8年間務めた後、7年間子育てをし、その後パートで7年間働けば、月収15万円だったとしても、85歳までには約8,100万円の収入を得ることができます。

この数字は正社員として長く勤めると大きく跳ね上がります。正社員で月収28万円、38年間勤務したとすると、85歳までには約1億6,000万円もの収入を得ることができるんです。

もちろん、正社員として働くことだけがすべてではありません。それぞれに事情は違うし、非正規雇用で働きたいという人もいれば、時給を上げてもらわなくていいという人もいます。

それでも、長い目で見た場合、社会に出た方が金銭的にも肉体的にも精神的にもいいというのが私の意見。お金だけではなく、社会とのつながりややりがい、達成感も得られて、自信もつく。トータルで考えると働いた方が健康的ではないでしょうか。

相談者さんはお仕事の声がかかっているんですよね。だったら、目先の利益にとらわれないで働くことを考えてみませんか。損益分岐点はどこかとやっきになって、損はしたくないと考えるよりも、次のステージに目を向けて前向きに行動しましょうよ。健闘を祈ります!

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

<クレジット>

取材/ライフネットジャーナル オンライン 編集部

文/三田村蕗子

撮影/村上悦子