(画像はイメージです)

2008年5月に日本で開業したオンラインの生命保険会社である、ライフネット生命。2021年8月に、「海外市場における募集による新株式発行に関するお知らせ」を発表しました。社内の担当チームが、そのいきさつなどについて、リレー形式でお送りしていきます。

第6回は、数理部の松原が担当します。

>>第5回はこちら

こんにちは。ライフネット生命数理部の松原です。

EEV(European Embedded Value/ヨーロピアン・エンベディッド・バリュー)※についてお話をしたいと思います。

※ 今回ご説明するEEVに関する用語の正式な定義は、当社のEV開示資料をご覧ください。このブログでは平たく言い換えており、厳密さや正確さを一部切り捨てている部分がありますので、ご容赦いただければと思います。

EEVは、EV(Embedded Value/エンベディッド・バリュー)の種類のひとつです。EVにおける一般的な事項としては「EV」と表記し、経営指標としての当社のEVという文脈では「EEV」と表記しています。

私が主に関わったのは、英文目論見書や投資家向けの説明資料の、EEVに関する部分です。経営指標であるEEVにより当社の実態を把握していただくことを目指しました。

当社がEEVを経営指標としている背景は第2回ブログにも記載していますが、改めて簡単にご説明します。

法定会計では新契約獲得に係る費用が初年度に計上されますが、収入保険料は長期にわたって計上されます。そのため、費用の回収は長期にわたります。

よって、新契約が増加すると、この新契約獲得に係る費用が負担となって利益が減少してしまうため、法定会計上の損益からは、保有契約が拡大しているという当社の実態がわかりづらい面があります。

この保険契約の長期の収益性を考慮し、この保有契約から生じる未実現の利益を含めて評価した指標がEVです。

EVはあくまで法定会計を補足するための指標ですが、海外機関投資家には概念を説明すれば理解していただけるので、海外公募増資では当社がEEVをいかに成長させていけるか、ということを説明することが重要です。

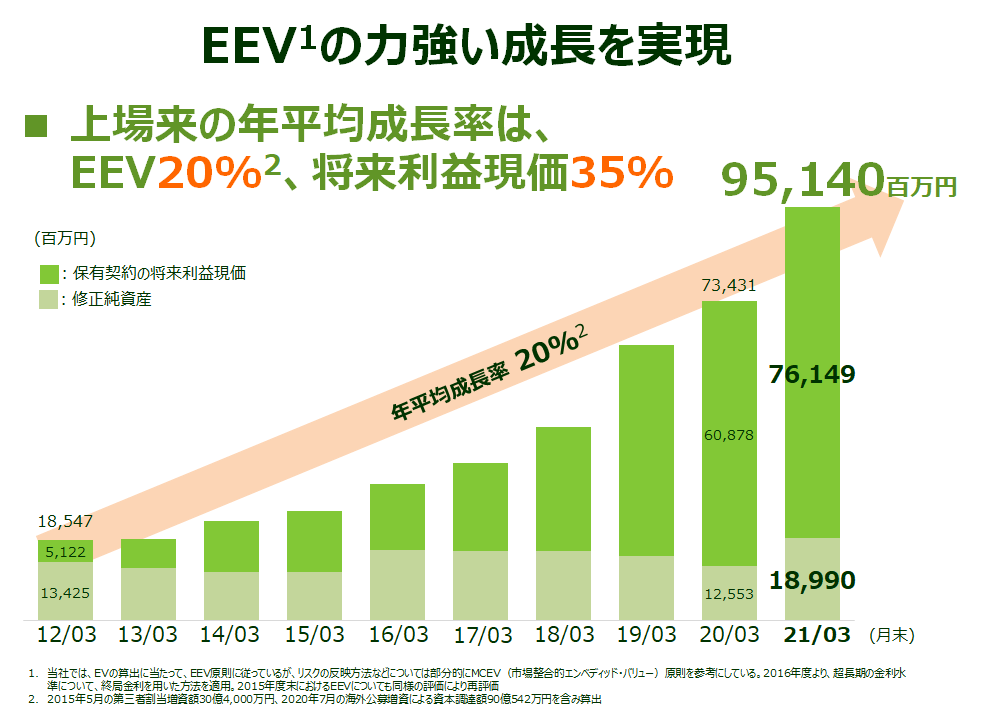

EV = 修正純資産 + 保有契約の将来利益現価 として計算されます。

「修正純資産」というのは過去実現した利益の蓄積、「保有契約の将来利益現価」は保有契約から将来生じる未実現の利益の現在価値です。

当社はこれまで、この「保有契約の将来利益現価」を増加させることでEEVを成長させてきました。

出典:ライフネット生命「2020年度決算説明資料」

英文目論見書や投資家向けの説明資料において「グロース(成長)&トランスフォーメーション(変革)」をテーマに示している事業戦略・成長戦略をふまえ、EEVは今後どのように成長していくのか、イメージを持っていただくことが重要です。

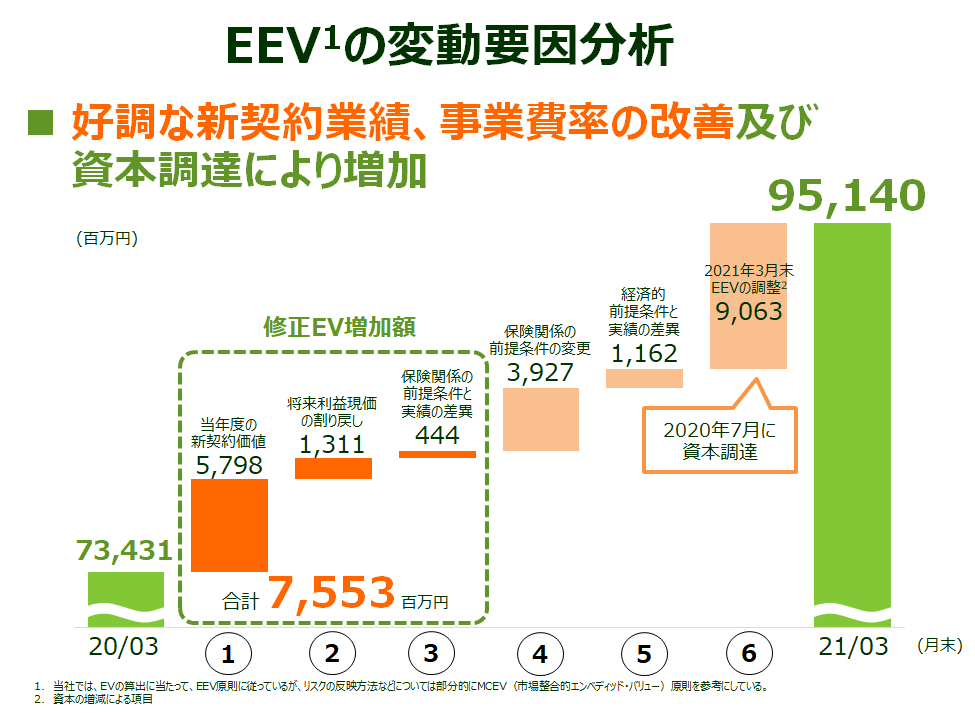

そのヒントは毎期開示しているEEV変動要因分析や感応度分析にあります。

まず、変動要因分析について。これはEEVの増減をいくつかの要素に分けたものです。

出典:ライフネット生命「2020年度決算説明資料」、一部筆者編集

やや専門的な用語が出てきますが、今回ポイントになるものだけ抜粋してお話ししますと、

①「当年度の新契約価値」とは、該当の1年間で新契約を獲得したことによるEEVへの影響です。新契約を獲得すれば、保有契約が増え、会社の将来利益が増加します。一方で、新契約価値からは新契約獲得費用が控除されていますので、獲得効率も重要になります。

②「将来利益現価の割り戻し」は、当社では1年経過することによりリスクが減少していくことの影響が主で、ややテクニカルですが、当期の経営努力とは直接的には関係のない要素です。

③「保険関係の前提条件と実績の差異」とは、EEVは前提条件を置いて将来利益を推計するため、実績との差異を計上するものです。例えば前年度末に想定した解約率よりも実績が改善していれば、その分の利益が計上されます。①~③を当社では「修正 EV 増加額」と定義し、当社の期間業績を表す指標としています。この修正EV増加額は金額的には①「当年度の新契約価値」が多くの割合を占めます。

④「保険関係の前提条件の変更の影響」については、将来利益を計算する際に推計する保有契約のキャッシュ・フローの前提条件は毎期、直近の実績をふまえて見直しをします。その見直しの影響を指します。

⑤「経済的前提条件と実績の差異」は将来利益現価を割引計算する際に用いる金利などの経済前提の変更の影響、⑥「2021年末3月末EEVの調整」は昨年の増資などの資本の増減による影響です。

EVの成長のためには、新契約を獲得することにより、新契約価値を中心とする修正EV増加額(①~③)を着実に積み上げていくことが最も重要になります。

加えて、前提条件のうち事業費率についても、直近の事業費率(ここでいう「事業費」は新契約獲得費用以外の費用)をふまえて計算しています。よって、新契約が増加し、規模の拡大及び業務効率化により事業費率が改善すれば、事業費率の低下が④「保険関係の前提条件の変更の影響」に反映されることになります。

すなわち、新契約獲得、保有契約の増加とともに事業費率を低下させることができれば、修正EV増加額による増加だけでなく、④保険関係の前提条件の変更も含めてEEVを増加することができます。

保険関係の前提条件の変更には事業費率だけでなく、保険事故発生率や解約失効率等の保有契約の価値に影響を与えるその他の見積りも含まれますが、近年では保有契約の増加に伴い、保険関係の前提条件の変更の中にはこの事業費率の改善による影響が一定程度含まれています。

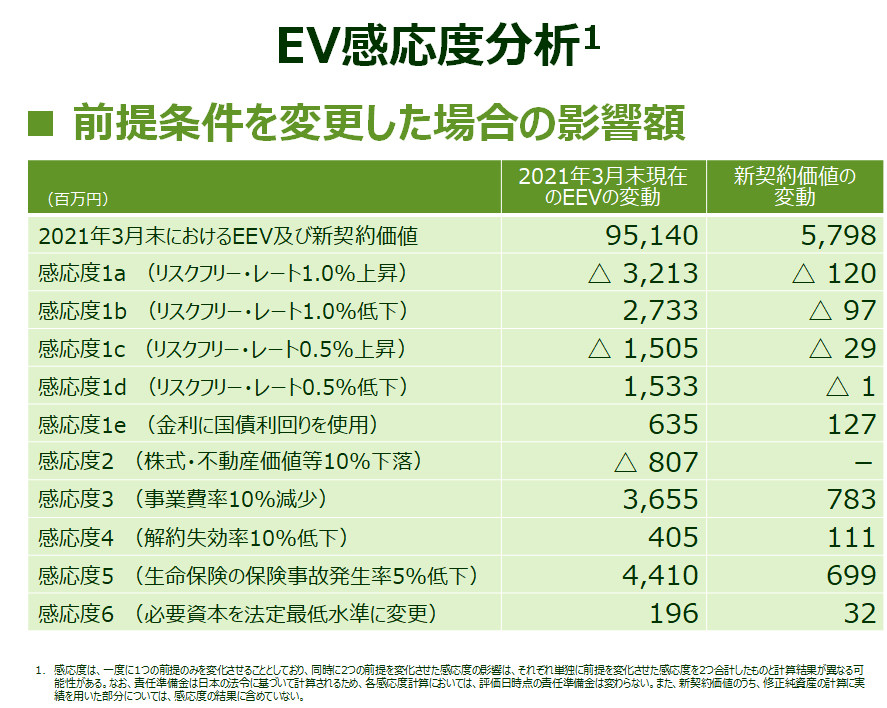

その具体的な内訳は開示していませんが、毎四半期開示している感応度分析においてそれぞれの比率が改善した場合にどの程度EEVに影響するかを記載していますので、ご参照ください。

出典:ライフネット生命「2020年度決算説明資料」

例えば、営業費用を除く事業費率(事業費のうち、営業費用を除いた事業費を保険料収入で除した割合)が20%から18%に低下した場合、事業費率としては1割低下したことになりますから、感応度3「事業費率10%減少」のケースを参照することで事業費率改善によるEEVへの影響の規模感を概ね把握することができます。

EEV計算上の事業費率と、営業費用を除く事業費率は定義が異なるため、改善割合が必ずしも一致しない場合がありますが、改善の方向としては同じになります。

変動要因分析や感応度分析は毎期の決算でも開示しているものですが、今回の海外公募増資における英文目論見書や投資家向けの説明資料でも、これらを用いて、EEVが今後どのように成長していくのかお伝えすることを心掛けました。

EVは生命保険会社特有の指標かつ一見難解に見えるため、プロの機関投資家でも馴染みが薄い場合があります。ただ、EVの概念を理解していただくことは、生命保険会社の企業価値を理解していただくうえで重要であるため、本海外公募増資だけでなく、日常のIR活動においてもわかりやすい説明に努めていきます。

数理部

松原

<プロフィール>

同業他社(生命保険会社)を経て、2013年ライフネット生命入社。昨年の海外公募増資に続き、今回の海外公募増資にもメンバーとして参画。最近、息子の趣味に付き合ってカプセルトイを収集している。先日、お風呂のお湯張りボタンのミニチュア版を手に入れた。

【その他の連載はこちら】

>>ライフネット生命の海外公募増資の出口①~海外公募増資の経緯を公開します

>>ライフネット生命の海外公募増資の出口②~海外公募増資の実行に当たって検討したこと

>>ライフネット生命の海外公募増資の出口③~英文目論見書の作り方のコツ

>>ライフネット生命の海外公募増資の出口④~未経験の法務部員がみたもの

>>ライフネット生命の海外公募増資の出口⑤~英語が苦手でも大丈夫!?英文目論見書の作り方(財務諸表編)