病気やケガでの入院に備えられる医療保険。健康な人にとっては、入った方がいいのかどうか、わからないものでもありますよね。

今回は医療保険って本当に必要なのか考えていきましょう。

※この記事は2022年10月に内容を更新して再掲しています。

医療費の自己負担 ってどれくらい?

■医療保険選びの前に知っておきたい自己負担の内訳のこと

実は、日本では全員が 医療保険で保障されているということをご存じですか?普段はあまり意識しないかもしれませんが、健康保険などの公的医療保険には、基本的に全員が加入しているからです。

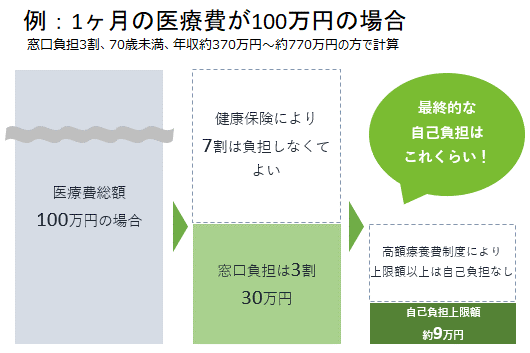

公的医療保険により、入院や通院で医療費がかかっても、自己負担割合は3割程度に抑えられます。受けた治療の内容などによっては3割でも高額となることもあるでしょう。その場合にはさらに高額療養費制度を利用することで、負担を一定額まで抑えることができるのです。

※高額療養費制度では、月初めから月終わりの1ヶ月単位で、医療費を計算します。

※加入者の年収等によって医療費の自己負担限度額が異なります。

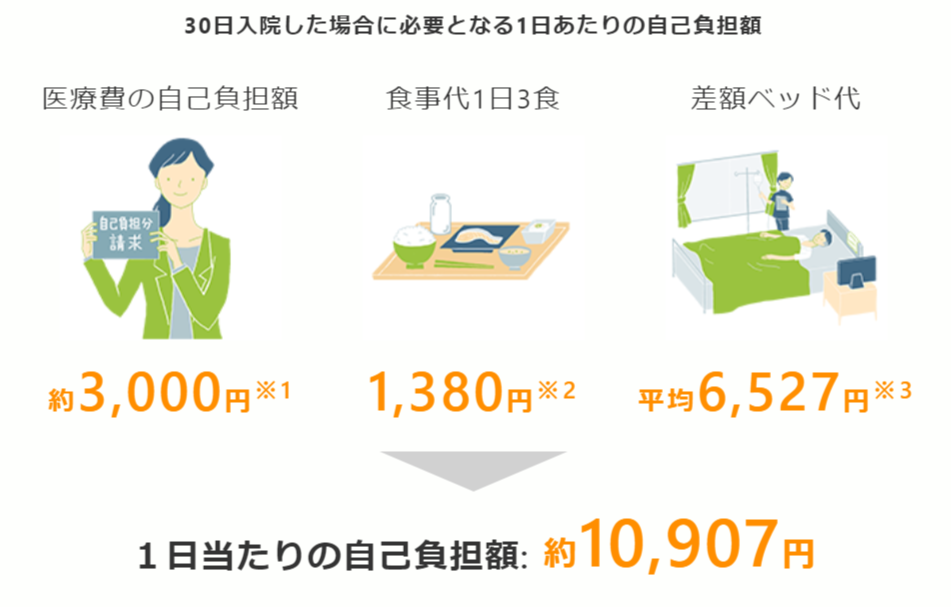

これらの公的医療保険を利用できることを踏まえると、生命保険会社などが販売している民間の医療保険への加入はそこまで慌てなくて良いかもしれません。しかし、入院時には公的医療保険が適用されず自己負担しなくてはいけない費用もあります。

たとえば入院した場合、1日3食分の食事代や、病院の個室を利用するための差額ベッド代、パジャマなどの入院用品など、何かとお金が必要になりがちです。

※1 医療費が100万円かかった場合の高額療養費給付後の自己負担額(70歳未満で年収約370〜約770万円の方)8万100円+(100万円-26万7,000円)×1%=8万7,430円

1日あたりの自己負担額 8万7,430円÷30日=2,914円→約3,000円

※2 出典:全国健康保険協会 平成30年4月「入院時食事療養費」

※3 出典:厚生労働省 令和3年9月「中央社会保険医療協議会 総会(第488回)主な選定療養に係る報告状況」

こうしたお金に備えるのに活用できるのが、民間の医療保険というわけです。

医療保険の選び方、ここがポイント!

■医療事情にあった医療保険選びが重要!

公的医療保険では備えられない費用に加えて、現在の医療事情にあった保障が準備されているかどうかも、医療保険選びの際にチェックしておきたいポイントです。

現在の日本では、入院が短期化していく傾向にあります。

厚生労働省の「令和2年患者調査の概況」の在院期間のデータを見ると、1ヶ月以内で退院した人が全体の約83%を占めており、日帰り入院を含めた2週間以内で退院した人は約67%と最も多くなっています。医療保険に加入するときは短期入院に備えられるかどうかが重要です。

ライフネット生命の終身医療保険「じぶんへの保険3」は、日帰り入院を含む5日以内の短期入院でも、一律5日分の給付金を受け取れます!

■自分の心配事と優先順位をもとにして保険選びを!

医療保険を選ぶときは、自分の心配事をカバーできるかどうか?心配事がいくつかある場合は何を優先して備えるか?を考えてから選ぶ必要があります。

もちろん、すべての心配事に備えることができれば安心を得られるでしょう。しかし保障内容を手厚くすればするほど、その分保険料が割高になっていきます。もしもの時のお金に備えるために、月々の家計が圧迫されてしまっては本末転倒です。保障は優先順位を決めて、自分にとって必要なものを選んでいく、それが一番大切です。

ニーズによって選べるライフネット生命の終身医療保険がおすすめ!

ライフネット生命の終身医療保険「じぶんへの保険3」では、がん・3大生活習慣病にも備えられる「おすすめコース」と、入院と手術に保障を絞った「エコノミーコース」の2つから保障内容を選ぶことができます。

保障は一生涯続き、保険料も加入時から変わりません!

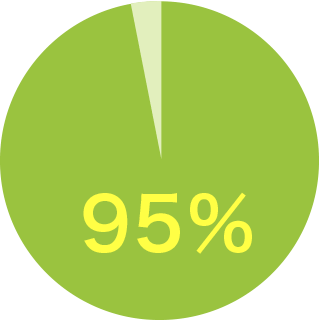

ライフネット生命の契約者満足度は95%(※)と、 高い評価を得ておりますので、もしもの時に頼れる保険会社です!

ライフネット生命の保険はスマートフォンやパソコンから無料で見積りができます!まずは試しに、見積りからやってみませんか?

記事を読んだ方へ

ライフネット生命で見積りをお試しください

ご契約者さまから

高く評価されています!

ライフネット生命の

ご契約者さま満足度は95%!

※2020年8月 ご契約者さまアンケートより(回答数:2823人)

<おすすめ記事>

・死亡保険はなぜ必要?定期保険と終身保険の違いをチェック!

・スマホやPCで手軽に申し込み!ネット型保険の特長

構成・文/年永 亜美(ライフネットジャーナル編集部)

RT32465,RT32619,RT32863