(画像はイメージです)

前回、ひとり親家庭を支えるさまざまな制度をご紹介しました(前回の記事はこちら)。その中で、「ひとり親家庭等医療費助成制度(通称マル親)」という、ひとり親家庭で所得や生活保護の有無などの条件を満たしていると医療費負担が抑えられる制度を取り上げました。

たとえば、住民税が非課税の世帯だと、そもそも医療費の自己負担がありませんし、非課税世帯でなくとも負担割合が1割に抑えられます。(※所得制限等の条件については、お住まいの自治体に確認をしましょう)

所得の低いひとり親世帯が利用できる支援や助成制度は、「マル親」のほかにもさまざまあるわけですが、では、民間の生命保険や医療保険の必要性はどうなのでしょうか。

■保険を考えるときに知っておきたい公的年金制度

第一に考えるべきは、お子さまがいれば必ず発生する養育費や教育費のことです。現時点で、生活費に加えて養育費、教育費の工面が収入に対してぎりぎりで貯蓄が難しいのであれば、民間の生命保険や医療保険への加入を無理にする必要はありません。

医療費についてはマル親等の各種助成制度がありますし、親に万が一のことがあった場合、お子さまは遺族年金*を受け取ることができます。なお、親が会社員の場合は、お子さまは遺族厚生年金も受け取ることができます。

*日本年金機構「遺族年金」

もし、会社勤めなどで収入が安定しているのであれば、お子さまの教育費用+ご自身の葬儀費分の生命保険を検討することも一考です。遺族年金では生活にかかる費用を補うことができても、進学費用や、私立大学や専門学校等を選択した場合にかかる費用までもまかなえるかどうかはわかりません。

また、ご実家を頼ることができるのか、離婚の場合はもう一方の親が養育を引き継げるのか、人それぞれに事情が異なることもあるため、ご自身のご家庭の状況を踏まえて考えたいときは、ファイナンシャルプランナーなどのプロのアドバイスも参考にしてください。

ちなみに、保険料や掛け金でみると、毎月の支出をぐっと抑えることができる生命保険もあります。

- 各種共済

- 職場の団体保険

- ネット保険等の掛け捨て保険

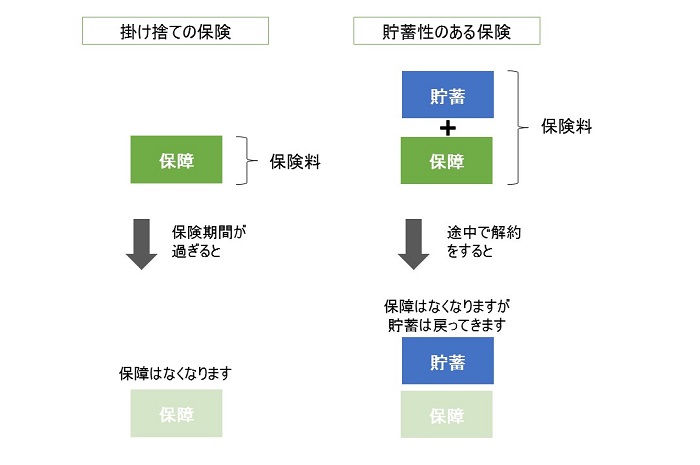

保険料が比較的安くすむ保険は、掛け捨てである、死亡保障額が小さい・保険期間が決まっている、会社を辞めたら保障はなくなる、などのように保障性に特化していたり、制限があったりするものがほとんどです。ただし、それらの要素はデメリットばかりではなく、保険料を安くできるというメリットがあるので、収入が低いひとり親家庭こそ、うまく活用しましょう。

■「掛け捨て保険」の保険料が安い理由

(※概略図です)

毎月の保険料で生活が圧迫されては元も子もありません。生命保険への加入はあくまでも「毎月の保険料が無理なく払える」前提で検討することをお忘れなく。

<クレジット>

文/ライフネットジャーナル オンライン 編集部