NISAやiDeCoという言葉、最近よく聞くようになりました。定期預金などの利息で手堅く資産を守るより、投資の中でも比較的リスクが低めと言われる“つみたてNISA”で少ない資産を少しでも増やしたいと思い、はや1年……。

重すぎる腰を上げながら、つみたてNISAを始めた投資初心者のライフネットジャーナル編集部員が、みなさんの参考になればと思い、つみたてNISA口座開設レポートをお届けします! つみたてNISAに興味はあるけど後回しにしてしまっているという方はぜひ読んでくださいね。

※以下は、個人の体験に基づく感想です。

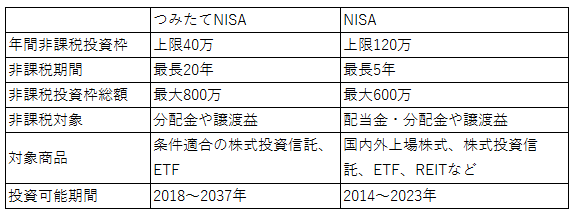

■つみたてNISAとNISAの違いは?

”つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。”

※金融庁ウェブサイトより

簡単に言い換えると、つみたてNISAは年間40万円までの株式投資信託等の運用について、20年間利益が非課税で運用できる仕組みです。

通常の投資は、運用利益に20.315%(所得税+住民税+復興特別所得税)が課税されます。

たとえば投資信託を運用し、10万円の利益が出た場合、通常の運用だと20,315円課税されるため受け取り額は約8万ですが、つみたてNISAなら課税されないため受取額は10万円です。

なお、NISAについては、短い期間で株式投資を含めた多くの投資先を選べ、非課税投資額も120万円と大きく、当然リスクも増えます。一方、つみたてNISAは限られた投資先にはなりますが、リスクの少ない商品に長期的に少しずつ投資することで堅実な運用をすることができます。

(NISAやiDeCoについては以前掲載しているこちらの記事も参考にしてください)

※金融庁ウェブサイトの各概要ページを元に作成

■つみたてNISAを始めるにはまず何をすればいいの?

つみたてNISAを始めるには、まず第一に、証券会社または銀行でつみたてNISA口座を開設しましょう。証券会社の総合口座あるいは銀行の投資信託口座につみたてNISAの口座を作るイメージです。

証券会社の口座は、株式等の有価証券の買い付けのためのお金や有価証券などを管理する口座です。今後、つみたてNISAだけでなく、株式等のほかの投資も考えている方は証券口座を開設しておいても良いでしょう。今回は、証券口座の新規開設・つみたてNISA口座の同時開設についてお話します。

とはいえ、どこの証券会社を選べば良いか、わからないですよね。

現在、証券口座はネット証券会社の口座を開設する方が多く、私も今回はネット証券口座を開設しました。基本的には無料で口座を開設でき、複数の証券会社の口座を持っている方も珍しくありません。やってみたら簡単なのに、なんとなく面倒と思ってしまう証券口座開設ですが、まずはここをクリアすることが大切です!

ネット大手の証券会社だと、毎日100円から自動で積立ができるところもいくつかありますし、必ずしも年間40万円を投資しないといけないわけではありません。そう聞くと、つみたてNISAに対するハードルが少し下がりませんか? なお、積み立て金の引き落とし方法としてクレジットカードを利用できる会社もありますよ。

開設の際にいろいろと調べて感じたのは、つみたてNISAを始めるなら、よく聞く大手の証券会社だったらそこまで大きい違いはないということ。たとえば、開設したひとつの証券口座でつみたてNISAをはじめたとしても、その後、ほかの証券会社に口座を開設して、そこへ引き継ぐことも可能です(一年単位、その他規定あり)。

ですので、まずは自分のよく耳にする会社や、普段よく使うサービスと連携している会社などから、始めてみてはいかがでしょうか。

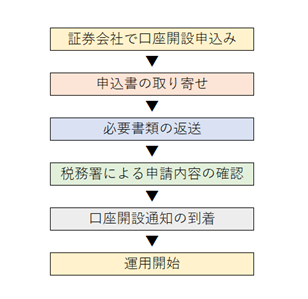

■つみたてNISA口座開設の基本的な流れ

※一般社団法人投資信託協会のウェブサイトを元に作成

※一般社団法人投資信託協会のウェブサイトを元に作成

ネットの証券会社に新規で口座を開設した際、証券総合口座の開設、さらに、つみたてNISA口座の開設申込みを。面倒に思いますが、最初だけなのでめげずにやり遂げましょう。

証券口座開設後、つみたてNISAの申込書等が届きました。必要書類の返送などは、放置せずにサクっと返送することをオススメします 。私は2か月放置してしまいました……。申請内容に問題なければ口座開設通知が届きます。いよいよここからがスタートです!

■商品は何を選べばいいの?

一つ目の難関は「口座開設」でした。その後の最終難関は「商品選択」です。でも大丈夫! なんとかなります。

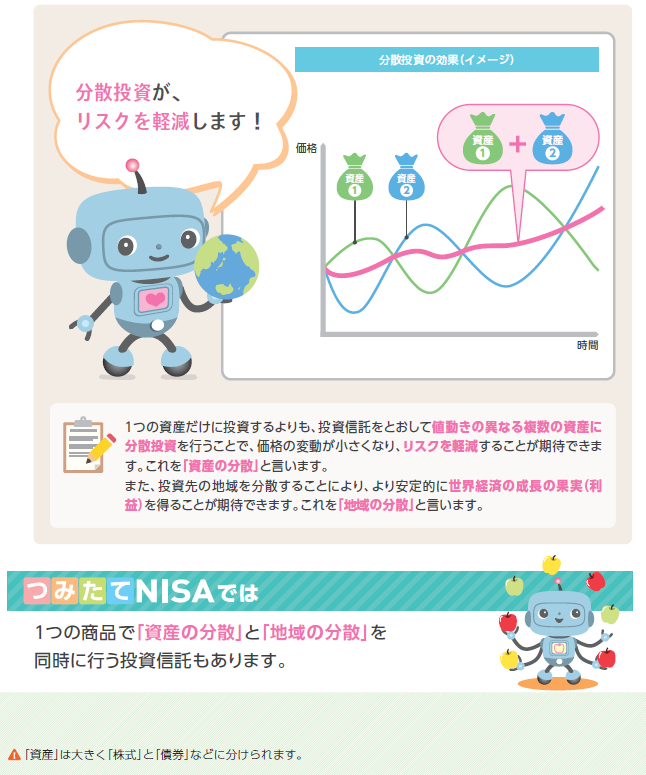

つみたてNISAの商品は、国の基準で選ばれた“株式投資信託”と“ETF(上場投資信託)”に限定されています。投資信託とは、投資家から集めたお金の中から、運用の専門家がさまざまな資産に分配投資をし、その運用成果がそれぞれの投資額に応じて分配される仕組みとなっています。

※金融庁「つみたてNISA早わかりガイドブック」より

ただ、“選ばれた商品”といっても、とにかく選べる商品が多いこと多いこと……。

いったい何がどう違うのかというと、以下の2点が異なるんですね。

・各投資信託商品(銘柄)の投資先

・信託報酬(=手数料)

たとえば、ある2つの商品を比較してみましょう。

[A商品]

投資先

→日本を除く主要先進国の株式に投資

信託報酬

→0.11772%以内

[B商品]

投資先

→国内外の株式および債券に投資

信託報酬

→0.1944%以内

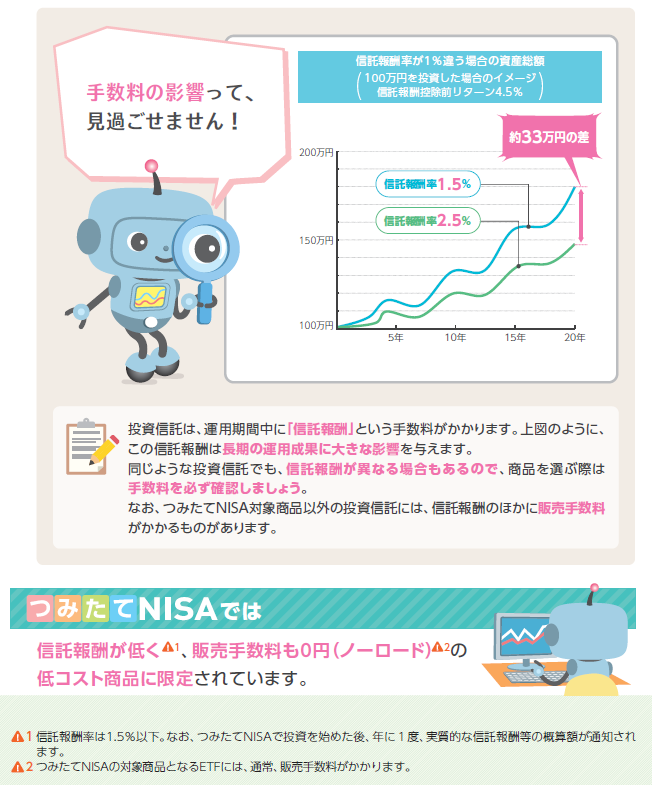

信託報酬は少ないに越したことはありません。下記の図のとおり、少しの手数料の差でも、長期間運用すると大きな差になってくるからです。

※金融庁「つみたてNISA早わかりガイドブック」より

商品を選ぶ際には、「商品の特色」を基準にしても良いかもしれません。ある商品の特色としては、「わが国の株式市場(日経平均)と連動する投資成果をめざす」と書いてあり、国内株式にバランスよく投資し日経平均株価の動きを目標にしています。

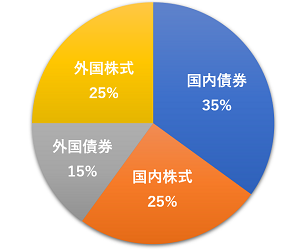

または、日本の年金積立金の資産構成割合(ポートフォリオ)と似た商品を選ぶのもひとつの方法だと思います。日本の年金の運用をしている年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。

※「基本ポートフォリオで定める資産構成割合」年金積立金管理運用独立行政法人のデータを元に作成

各証券会社のウェブサイトでは、自分にあった銘柄をアドバイスしてくれるシュミレーションサイトなどを用意しているところもあるので、参考にしてください。

■積立頻度も選べる!

積立頻度は証券会社によりますが、毎日・毎週・毎月など選ぶことができます。

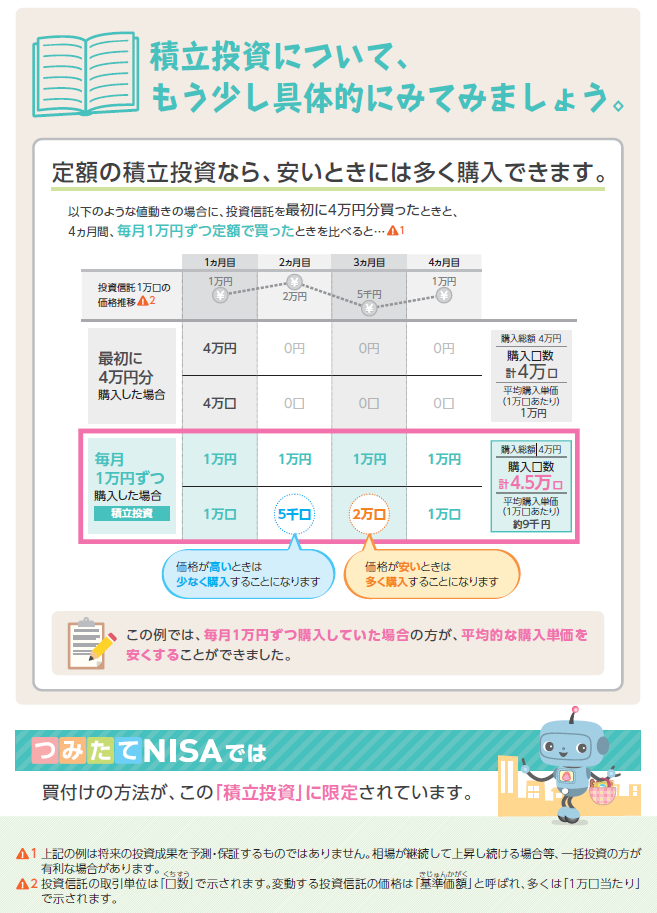

積立投資は、定期的に同じ金額を購入することで、そのときの価格が安いときは多くの口数を購入でき、価格が高いときは少ない口数が自動的に購入されます。これは投資の基本とされ、リスクを下げて運用できると言われる“ドルコスト平均法”という買い方です。

※金融庁「つみたてNISA早わかりガイドブック」より

毎日・毎週・毎月での購入頻度の差は誤差範囲といわれるほど大きくないようなので、気になる方は、調べたうえで自分にあった頻度を選んでみてください。

■さいごに

つみたてNISAの基本的な口座開設から商品選択についてレポートしましたが、リスクが少ないと言われるつみたてNISAでも、元本は保証されていませんし、利益が出ることも保証されてはいません。だからと言って「やらない」というのはもったいないかなと感じました。

FPの黒田先生がわかりやすく教えてくれたのですが、「金融商品におけるリスクとは、儲かるかもしれないし、損をするかもしれないという『ブレ』。投資した結果、得られる収益の幅の可能性、つまり『不確実性』のこと」だと。

そのブレをどこまで許容できるかがわかっていれば、そこまで恐れる必要はないのかもしれないですよね。

あくまで、つみたてNISAは“投資”だということを忘れずに、でも簡単にお金は増えてくれないので、自ら勉強して増やす知識をつけるしかありません。

下記にもおすすめのリンク集を載せたので、あわせて参考にしてみてください。

人生100年時代、自分の資産を少しでも増やせるように、国がつくったおトクな制度はどんどん活用していきましょう!

<おすすめリンク集>

・「つみたてNISAナビ」

わかりやすくつみたてNISAの詳細を教えてくれています。

・「つみたてNISA(積立NISA)口座開設で初心者が「?」になりがちな点」

FPの先生がつみたてNISAについて教えてくれています。

・「老後が心配なので投資でお金を増やしたい。損をしない投資ってありますか?【FP黒田の人生相談】」

FPの黒田尚子さんが初心者に向けてわかりやすく「投資」のコツを教えてくれています。

<参考サイト、出典>

・金融庁

https://www.fsa.go.jp/policy/NISA2/about/tsumitate/index.html

・一般社団法人投資信託協会

https://www.toushin.or.jp/NISA_contents/tsumitateNISA/

・金融庁「つみたてNISA早わかりガイドブック」より抜粋

https://www.fsa.go.jp/news/29/20170912/20170912.pdf

<クレジット>

文/ライフネットジャーナルオンライン編集部