「入らなきゃ、とは思っているけれどよくわからなくて……」、保険を選ぼうとしたときにそんなことを思う方もいるかもしれません。ファイナンシャル・プランナーの黒田先生にアドバイスをいただきながら、少しずつ保険のことをお伝えしていきます。今回は長期間働けなくなったときに備える「就業不能保険」について、見ていきましょう!

就業不能保険選びのポイント①

病気やケガをしたときに不安なのは、医療費だけではありません。そうした療養の期間中、収入が減少する可能性もあります。今回は、病気やケガで長期間働けなくなった場合に備える保険について、ご説明します。

就業不能保険とは?

就業不能保険とは、病気やケガで長期間の療養が必要となり、働けなくなった場合の収入減少に備えるための保険です。

病気やケガでの収入減少には、傷病手当金や障害年金といった公的保険も準備されています。しかし、どちらも健康な時の収入と比較すると、受け取れる額が少なくなる可能性があります。

公的な保険では、収入をすべて補うことは

難しいかもしれません

| 利用できる制度 | 受け取れる金額 |

| 傷病手当金 | 休業1日につき1日あたりの給与額の3分の2相当 |

| 障害年金 | 約97.6万円(障害基礎年金・障害等級1級) |

※障害年金は、障害の等級や家族構成によって支給額が異なります。

さらに自営業の方などが加入している国民健康保険の場合、原則、傷病手当金はないため、減少する収入はより大きくなってしまいます。

こうした収入減少に備えるための民間保険が、就業不能保険です。

|

黒田先生: 「日本は公的制度が充実しているから民間保険は必要ない」とお考えの方がいらっしゃいます。FPとして、このご意見の前半部分はおおむね同意しますが、後半部分はすべての人に当てはまるかは疑問だと思っています。 公的制度はみなさんの保障のベースとはなりますが、個人の状況(職業、家族構成、年収等)によって、不足が生じる可能性があるからです。しかも、その公的制度は複雑で改正も多く、少子・高齢社会の進展に伴って、受けられる保障は手薄に、負担は増加傾向にあるのです。 |

就業不能保険で備えられる、「長期間働けない状態」とは?

「働けない状態」と聞いて思い浮かぶ状態は、人によって違うでしょう。たとえば「風邪で丸一日寝込んだ状態」を思い浮かべた人もいれば「ケガで数週間入院をした」という人もいるでしょうか。

そのため、各保険会社は働けない状態を、それぞれの基準で定義しています。この定義によって、どのような状態のときに保障の対象となるかが変わります。また、各保険会社では「働けない状態」が一定期間続くことを条件としていることが一般的ですので、その点も確認しておきましょう。

ライフネット生命の就業不能保険「働く人への保険3」の場合、「就業不能給付金」という、申込時に設定した給付金月額を毎月受け取れる給付金があります。以下の就業不能状態が60日または180日以上続いたときがひとつの条件です。

具体的には、

- 入院している

- 医師の指示で在宅療養している

- 障害等級1級または2級に認定されている

- 約款所定の特定障害に該当する

といったいずれかの状態を指します。

| 入院 | 病気やケガ(精神疾患によるものを除く)の治療を目的として、日本国内の病院または診療所において入院している状態 |

| 在宅療養 | 病気またはケガにより、医師の指示にもとづき、日本国内の自宅等で在宅療養をしている状態 |

| 障害等級 | 国民年金法施行令に定める障害等級1級または2級に認定された状態 |

| 特定障害状態 | 約款所定の特定障害状態に該当した状態 |

※ここでは就業不能状態の概要を説明しています。詳しくはライフネット生命の就業不能保険のページをご確認ください。

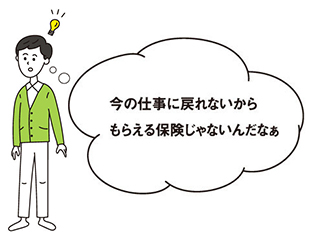

あくまで病気やケガでの療養によって働けない状態をいいますので、現職に復帰できないときに給付金を受け取るタイプの保険ではありません。病気やケガで治療に専念せざるを得ず、収入を得ることができないときに役立つものです。病気やケガで働けない状態になったときに、生活が立ち行かなくなるのが不安な方は、備えのひとつとして検討してみてください。

|

黒田先生: 一言で「働けない」といっても、さまざまですよね。例えば、無理すれば働ける状態なのか、頑張っても、元の職場に戻れない状態なのか、はたまた、別の仕事ならできる状態なのか……。「就業不能保険」は働けなくなった場合、一定の条件を満たせば給付金が受け取れる保険ですが、肝心なのは、「一定の条件」が何かという点です。おそらく、皆さんが考えている以上に、この条件を満たすのはハードルが高いと思います。 では、「就業不能保険に加入する意味はないんじゃない?」とお考えの方もいるでしょう。でも、保険とは、起きる確率が低いけれども、起きた場合に大きな経済的損失が生じるリスクに対してかけるもの。 FPとしては、働けなくなった時のリスクに備えるのは、まず「預貯金」。そして、それが重症化・長期化した場合に「就業不能保険」で、というように二段構えでセーフティーネットを作っておくようアドバイスします。 |

【ポイント】

・長い期間働けなくなったとき、公的な保険だけでは収入が足りなくなることも

・就業不能保険を検討するときは、どのような状態のときに給付金を受け取れるのかを確認しましょう

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

- Vol. 1 保険は本当に必要なの?

- Vol. 2 病気やケガが心配なとき。知っておきたい公的保険

- Vol. 3 ライフステージごとに必要な保障って?

- Vol. 4 入院するとお金はいくらかかるの?

- Vol. 5 医療保険選びのポイント①

- Vol. 6 医療保険選びのポイント②

- Vol. 7 女性専用の医療保険選びのポイント

- Vol. 8 がん保険選びのポイント①

- Vol. 9 がん保険選びのポイント②

- Vol.10 就業不能保険選びのポイント①

- Vol.11 就業不能保険選びのポイント②

- Vol.12 死亡保険選びのポイント①

- Vol.13 死亡保険選びのポイント②

監修/黒田 尚子

1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。SEとしておもに公共関係のシステム開発に携わる。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FP オフィス

構成・文/年永 亜美(ライフネットジャーナル編集部)